Распределение ХИ-квадрат. Распределения математической статистики в MS EXCEL. Классические методы статистики: критерий хи-квадрат

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию города Иркутска

Байкальский государственный университет экономики и права

Кафедра Информатики и Кибернетики

Распределение "хи-квадрат" и его применение

Колмыкова Анна Андреевна

студентка 2 курса

группы ИС-09-1

Иркутск 2010

Введение

1. Распределение "хи-квадрат"

Приложение

Заключение

Список используемой литературы

Введение

Как подходы, идеи и результаты теории вероятностей используются в нашей жизни?

Базой является вероятностная модель реального явления или процесса, т.е. математическая модель, в которой объективные соотношения выражены в терминах теории вероятностей. Вероятности используются, прежде всего, для описания неопределенностей, которые необходимо учитывать при принятии решений. Имеются в виду, как нежелательные возможности (риски), так и привлекательные ("счастливый случай"). Иногда случайность вносится в ситуацию сознательно, например, при жеребьевке, случайном отборе единиц для контроля, проведении лотерей или опросов потребителей.

Теория вероятностей позволяет по одним вероятностям рассчитать другие, интересующие исследователя.

Вероятностная модель явления или процесса является фундаментом математической статистики. Используются два параллельных ряда понятий – относящиеся к теории (вероятностной модели) и относящиеся к практике (выборке результатов наблюдений). Например, теоретической вероятности соответствует частота, найденная по выборке. Математическому ожиданию (теоретический ряд) соответствует выборочное среднее арифметическое (практический ряд). Как правило, выборочные характеристики являются оценками теоретических. При этом величины, относящиеся к теоретическому ряду, "находятся в головах исследователей", относятся к миру идей (по древнегреческому философу Платону), недоступны для непосредственного измерения. Исследователи располагают лишь выборочными данными, с помощью которых они стараются установить интересующие их свойства теоретической вероятностной модели.

Зачем же нужна вероятностная модель? Дело в том, что только с ее помощью можно перенести свойства, установленные по результатам анализа конкретной выборки, на другие выборки, а также на всю так называемую генеральную совокупность. Термин "генеральная совокупность" используется, когда речь идет о большой, но конечной совокупности изучаемых единиц. Например, о совокупности всех жителей России или совокупности всех потребителей растворимого кофе в Москве. Цель маркетинговых или социологических опросов состоит в том, чтобы утверждения, полученные по выборке из сотен или тысяч человек, перенести на генеральные совокупности в несколько миллионов человек. При контроле качества в роли генеральной совокупности выступает партия продукции.

Чтобы перенести выводы с выборки на более обширную совокупность, необходимы те или иные предположения о связи выборочных характеристик с характеристиками этой более обширной совокупности. Эти предположения основаны на соответствующей вероятностной модели.

Конечно, можно обрабатывать выборочные данные, не используя ту или иную вероятностную модель. Например, можно рассчитывать выборочное среднее арифметическое, подсчитывать частоту выполнения тех или иных условий и т.п. Однако результаты расчетов будут относиться только к конкретной выборке, перенос полученных с их помощью выводов на какую-либо иную совокупность некорректен. Иногда подобную деятельность называют "анализ данных". По сравнению с вероятностно-статистическими методами анализ данных имеет ограниченную познавательную ценность.

Итак, использование вероятностных моделей на основе оценивания и проверки гипотез с помощью выборочных характеристик – вот суть вероятностно-статистических методов принятия решений.

Распределение "хи-квадрат"

С помощью нормального распределения определяются три распределения, которые в настоящее время часто используются при статистической обработке данных. Это распределения Пирсона ("хи – квадрат"), Стьюдента и Фишера.

Мы остановимся на распределении

("хи – квадрат"). Впервые это распределение было исследовано астрономом Ф.Хельмертом в 1876 году. В связи с гауссовской теорией ошибок он исследовал суммы квадратов n независимых стандартно нормально распределенных случайных величин. Позднее Карл Пирсон (Karl Pearson) дал имя данной функции распределения "хи – квадрат". И сейчас распределение носит его имя.Благодаря тесной связи с нормальным распределением, χ2-распределение играет важную роль в теории вероятностей и математической статистике. χ2-распределение, и многие другие распределения, которые определяются посредством χ2-распределения (например - распределение Стьюдента), описывают выборочные распределения различных функций от нормально распределенных результатов наблюдений и используются для построения доверительных интервалов и статистических критериев.

Распределение Пирсона

(хи - квадрат) – распределение случайной величиныгде X1, X2,…, Xn - нормальные независимые случайные величины, причем математическое ожидание каждой из них равно нулю, а среднее квадратическое отклонение - единице.Сумма квадратов

распределена по закону

("хи – квадрат").При этом число слагаемых, т.е. n, называется "числом степеней свободы" распределения хи – квадрат. C увеличением числа степеней свободы распределение медленно приближается к нормальному.

Плотность этого распределения

Итак, распределение χ2 зависит от одного параметра n – числа степеней свободы.

Функция распределения χ2 имеет вид:

если χ2≥0. (2.7.)

На Рисунок 1 изображен график плотности вероятности и функции χ2 – распределения для разных степеней свободы.

Рисунок 1 Зависимость плотности вероятности φ (x) в распределении χ2 (хи – квадрат) при разном числе степеней свободы.

Моменты распределения "хи-квадрат":

Распределение "хи-квадрат" используют при оценивании дисперсии (с помощью доверительного интервала), при проверке гипотез согласия, однородности, независимости, прежде всего для качественных (категоризованных) переменных, принимающих конечное число значений, и во многих других задачах статистического анализа данных.

2. "Хи-квадрат" в задачах статистического анализа данных

Статистические методы анализа данных применяются практически во всех областях деятельности человека. Их используют всегда, когда необходимо получить и обосновать какие-либо суждения о группе (объектов или субъектов) с некоторой внутренней неоднородностью.

Современный этап развития статистических методов можно отсчитывать с 1900 г., когда англичанин К. Пирсон основал журнал "Biometrika". Первая треть ХХ в. прошла под знаком параметрической статистики. Изучались методы, основанные на анализе данных из параметрических семейств распределений, описываемых кривыми семейства Пирсона. Наиболее популярным было нормальное распределение. Для проверки гипотез использовались критерии Пирсона, Стьюдента, Фишера. Были предложены метод максимального правдоподобия, дисперсионный анализ, сформулированы основные идеи планирования эксперимента.

Распределение "хи-квадрат" является одним из наиболее широко используемых в статистике для проверки статистических гипотез. На основе распределения "хи-квадрат" построен один из наиболее мощных критериев согласия – критерий "хи-квадрата" Пирсона.

Критерием согласия называют критерий проверки гипотезы о предполагаемом законе неизвестного распределения.

Критерий χ2 ("хи-квадрат") используется для проверки гипотезы различных распределений. В этом заключается его достоинство.

Расчетная формула критерия равна

где m и m’ - соответственно эмпирические и теоретические частоты

рассматриваемого распределения;

n - число степеней свободы.

Для проверки нам необходимо сравнивать эмпирические (наблюдаемые) и теоретические (вычисленные в предположении нормального распределения) частоты.

При полном совпадении эмпирических частот с частотами, вычисленными или ожидаемыми S (Э – Т) = 0 и критерий χ2 тоже будет равен нулю. Если же S (Э – Т) не равно нулю это укажет на несоответствие вычисленных частот эмпирическим частотам ряда. В таких случаях необходимо оценить значимость критерия χ2, который теоретически может изменяться от нуля до бесконечности. Это производится путем сравнения фактически полученной величины χ2ф с его критическим значением (χ2st).Нулевая гипотеза, т. е. предположение, что расхождение между эмпирическими и теоретическими или ожидаемыми частотами носит случайный характер, опровергается, если χ2ф больше или равно χ2st для принятого уровня значимости (a) и числа степеней свободы (n).

В этой статье речь будет идти о исследовании зависимости между признаками, или как больше нравится - случайными величинами, переменными. В частности, мы разберем как ввести меру зависимости между признаками, используя критерий Хи-квадрат и сравним её с коэффициентом корреляции.

Для чего это может понадобиться? К примеру, для того, чтобы понять какие признаки сильнее зависимы от целевой переменной при построении кредитного скоринга - определении вероятности дефолта клиента. Или, как в моем случае, понять какие показатели нобходимо использовать для программирования торгового робота.

Отдельно отмечу, что для анализа данных я использую язык c#. Возможно это все уже реализовано на R или Python, но использование c# для меня позволяет детально разобраться в теме, более того это мой любимый язык программирования.

Начнем с совсем простого примера, создадим в экселе четыре колонки, используя генератор случайных чисел:

X

=СЛУЧМЕЖДУ(-100;100)

Y

=X

*10+20

Z

=X

*X

T

=СЛУЧМЕЖДУ(-100;100)

Как видно, переменная Y линейно зависима от X ; переменная Z квадратично зависима от X ; переменные X и Т независимы. Такой выбор я сделал специально, потому что нашу меру зависимости мы будем сравнивать с коэффициентом корреляции . Как известно, между двумя случайными величинами он равен по модулю 1 если между ними самый «жесткий» вид зависимости - линейный. Между двумя независимыми случайными величинами корреляция нулевая, но из равенства коэффициента корреляции нулю не следует независимость . Далее мы это увидим на примере переменных X и Z .

Сохраняем файл как data.csv и начинаем первые прикиди. Для начала рассчитаем коэффициент корреляции между величинами. Код в статью я вставлять не стал, он есть на моем github . Получаем корреляцию по всевозможным парам:

Видно, что у линейно зависимых X и Y коэффициент корреляции равен 1. А вот у X и Z он равен 0.01, хотя зависимость мы задали явную Z =X *X . Ясно, что нам нужна мера, которая «чувствует» зависимость лучше. Но прежде, чем переходить к критерию Хи-квадрат, давайте рассмотрим что такое матрица сопряженности.

Чтобы построить матрицу сопряженности мы разобьём диапазон значений переменных на интервалы (или категорируем). Есть много способов такого разбиения, при этом какого-то универсального не существует. Некоторые из них разбивают на интервалы так, чтобы в них попадало одинаковое количество переменных, другие разбивают на равные по длине интервалы. Мне лично по духу комбинировать эти подходы. Я решил воспользоваться таким способом: из переменной я вычитаю оценку мат. ожидания, потом полученное делю на оценку стандартного отклонения. Иными словами я центрирую и нормирую случайную величину. Полученное значение умножается на коэффициент (в этом примере он равен 1), после чего все округляется до целого. На выходе получается переменная типа int, являющаяся идентификатором класса.

Итак, возьмем наши признаки X и Z , категорируем описанным выше способом, после чего посчитаем количество и вероятности появления каждого класса и вероятности появления пар признаков:

Это матрица по количеству. Здесь в строках - количества появлений классов переменной X , в столбцах - количества появлений классов переменной Z , в клетках - количества появлений пар классов одновременно. К примеру, класс 0 встретился 865 раз для переменной X , 823 раза для переменной Z и ни разу не было пары (0,0). Перейдем к вероятностям, поделив все значения на 3000 (общее число наблюдений):

Получили матрицу сопряженности, полученную после категорирования признаков. Теперь пора задуматься над критерием. По определению, случайные величины независимы, если независимы сигма-алгебры , порожденные этими случайными величинами. Независимость сигма-алгебр подразумевает попарную независимость событий из них. Два события называются независимыми, если вероятность их совместного появления равна произведению вероятностей этих событий: Pij = Pi*Pj . Именно этой формулой мы будем пользоваться для построения критерия.

Нулевая гипотеза : категорированные признаки X и Z независимы. Эквивалентная ей: распределение матрицы сопряженности задается исключительно вероятностями появления классов переменных (вероятности строк и столбцов). Или так: ячейки матрицы находятся произведением соответствующих вероятностей строк и столбцов. Эту формулировку нулевой гипотезы мы будем использовать для построения решающего правила: существенное расхождение между Pij и Pi*Pj будет являться основанием для отклонения нулевой гипотезы.

Пусть - вероятность появления класса 0 у переменной X

. Всего у нас n

классов у X

и m

классов у Z

. Получается, чтобы задать распределение матрицы нам нужно знать эти n

и m

вероятностей. Но на самом деле если мы знаем n-1

вероятность для X

, то последняя находится вычитанием из 1 суммы других. Таким образом для нахождения распределения матрицы сопряженности нам надо знать l=(n-1)+(m-1)

значений. Или мы имеем l

-мерное параметрическое пространство, вектор из которого задает нам наше искомое распределение. Статистика Хи-квадрат будет иметь следующий вид:

и, согласно теореме Фишера, иметь распределение Хи-квадрат с n*m-l-1=(n-1)(m-1)

степенями свободы.

Зададимся уровнем значимости 0.95 (или вероятность ошибки первого рода равна 0.05). Найдем квантиль распределения Хи квадрат для данного уровня значимости и степеней свободы из примера (n-1)(m-1)=4*3=12 : 21.02606982. Сама статистика Хи-квадрат для переменных X и Z равна 4088.006631. Видно, что гипотеза о независимости не принимается. Удобно рассматривать отношение статистики Хи-квадрат к пороговому значению - в данном случае оно равно Chi2Coeff=194.4256186 . Если это отношение меньше 1, то гипотеза о независимости принимается, если больше, то нет. Найдем это отношение для всех пар признаков:

Здесь Factor1

и Factor2

- имена признаков

src_cnt1

и src_cnt2

- количество уникальных значений исходных признаков

mod_cnt1

и mod_cnt2

- количество уникальных значений признаков после категорирования

chi2

- статистика Хи-квадрат

chi2max

- пороговое значение статистики Хи-квадрат для уровня значимости 0.95

chi2Coeff

- отношение статистики Хи-квадрат к пороговому значению

corr

- коэффициент корреляции

Видно, что независимы (chi2coeff<1) получились следующие пары признаков - (X,T ), (Y,T ) и (Z,T ), что логично, так как переменная T генерируется случайно. Переменные X и Z зависимы, но менее, чем линейно зависимые X и Y , что тоже логично.

Код утилиты, рассчитывающей данные показатели я выложил на github, там же файл data.csv. Утилита принимает на вход csv-файл и высчитывает зависимости между всеми парами колонок: PtProject.Dependency.exe data.csv

Рассмотрим Распределение ХИ-квадрат. С помощью функции MS EXCEL ХИ2.РАСП() построим графики функции распределения и плотности вероятности, поясним применение этого распределения для целей математической статистики.

Распределение ХИ-квадрат (Х 2 , ХИ2, англ. Chi - squared distribution ) применяется в различных методах математической статистики:

- при построении ;

- при ;

- при (согласуются ли эмпирические данные с нашим предположением о теоретической функции распределения или нет, англ. Goodness-of-fit)

- при (используется для определения связи между двумя категориальными переменными, англ. Chi-square test of association).

Определение : Если x 1 , x 2 , …, x n независимые случайные величины, распределенные по N(0;1), то распределение случайной величины Y=x 1 2 + x 2 2 +…+ x n 2 имеет распределение Х 2 с n степенями свободы.

Распределение Х 2 зависит от одного параметра, который называется степенью свободы (df , degrees of freedom ). Например, при построении число степеней свободы равно df=n-1, где n – размер выборки .

Плотность распределения

Х 2

выражается формулой:

Графики функций

Распределение Х 2 имеет несимметричную форму, равно n, равна 2n.

В файле примера на листе График приведены графики плотности распределения вероятности и интегральной функции распределения .

Полезное свойство ХИ2-распределения

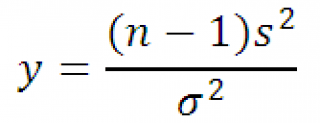

Пусть x 1 , x 2 , …, x n независимые случайные величины, распределенные по нормальному закону

с одинаковыми параметрами μ и σ, а X cр

является арифметическим средним

этих величин x.

Тогда случайная величина y

равная

Имеет Х 2 -распределение с n-1 степенью свободы. Используя определение вышеуказанное выражение можно переписать следующим образом:

Следовательно, выборочное распределение статистики y, при выборке из нормального распределения , имеет Х 2 -распределение с n-1 степенью свободы.

Это свойство нам потребуется при . Т.к. дисперсия может быть только положительным числом, а Х 2 -распределение используется для его оценки, то y д.б. >0, как и указано в определении.

ХИ2-распределение в MS EXCEL

В MS EXCEL, начиная с версии 2010, для Х 2 -распределения имеется специальная функция ХИ2.РАСП() , английское название – CHISQ.DIST(), которая позволяет вычислить плотность вероятности (см. формулу выше) и (вероятность, что случайная величина Х, имеющая ХИ2 -распределение , примет значение меньше или равное х, P{X <= x}).

Примечание : Т.к. ХИ2-распределение является частным случаем , то формула =ГАММА.РАСП(x;n/2;2;ИСТИНА) для целого положительного n возвращает тот же результат, что и формула =ХИ2.РАСП(x;n; ИСТИНА) или =1-ХИ2.РАСП.ПХ(x;n) . А формула =ГАММА.РАСП(x;n/2;2;ЛОЖЬ) возвращает тот же результат, что и формула =ХИ2.РАСП(x;n; ЛОЖЬ) , т.е. плотность вероятности ХИ2-распределения.

Функция ХИ2.РАСП.ПХ()

возвращает функцию распределения

, точнее - правостороннюю вероятность, т.е. P{X > x}. Очевидно, что справедливо равенство

=ХИ2.РАСП.ПХ(x;n)+ ХИ2.РАСП(x;n;ИСТИНА)=1

т.к. первое слагаемое вычисляет вероятность P{X > x}, а второе P{X <= x}.

До MS EXCEL 2010 в EXCEL была только функция ХИ2РАСП() , которая позволяет вычислить правостороннюю вероятность, т.е. P{X > x}. Возможности новых функций MS EXCEL 2010 ХИ2.РАСП() и ХИ2.РАСП.ПХ() перекрывают возможности этой функции. Функция ХИ2РАСП() оставлена в MS EXCEL 2010 для совместимости.

ХИ2.РАСП() является единственной функцией, которая возвращает плотность вероятности ХИ2-распределения (третий аргумент должен быть равным ЛОЖЬ). Остальные функции возвращают интегральную функцию распределения , т.е. вероятность того, что случайная величина примет значение из указанного диапазона: P{X <= x}.

Вышеуказанные функции MS EXCEL приведены в .

Примеры

Найдем вероятность, что случайная величина Х примет значение меньше или равное заданного x : P{X <= x}. Это можно сделать несколькими функциями:

ХИ2.РАСП(x; n; ИСТИНА)

=1-ХИ2.РАСП.ПХ(x; n)

=1-ХИ2РАСП(x; n)

Функция ХИ2.РАСП.ПХ() возвращает вероятность P{X > x}, так называемую правостороннюю вероятность, поэтому, чтобы найти P{X <= x}, необходимо вычесть ее результат от 1.

Найдем вероятность, что случайная величина Х примет значение больше заданного x : P{X > x}. Это можно сделать несколькими функциями:

1-ХИ2.РАСП(x; n; ИСТИНА)

=ХИ2.РАСП.ПХ(x; n)

=ХИ2РАСП(x; n)

Обратная функция ХИ2-распределения

Обратная функция используется для вычисления альфа - , т.е. для вычисления значений x при заданной вероятности альфа , причем х должен удовлетворять выражению P{X <= x}=альфа .

Функция ХИ2.ОБР() используется для вычисления доверительных интервалов дисперсии нормального распределения .

Функция ХИ2.ОБР.ПХ() используется для вычисления , т.е. если в качестве аргумента функции указан уровень значимости, например 0,05, то функция вернет такое значение случайной величины х, для которого P{X>x}=0,05. В качестве сравнения: функция ХИ2.ОБР() вернет такое значение случайной величины х, для которого P{X<=x}=0,05.

В MS EXCEL 2007 и ранее вместо ХИ2.ОБР.ПХ() использовалась функция ХИ2ОБР() .

Вышеуказанные функции можно взаимозаменять, т.к. следующие формулы возвращают один и тот же результат:

=ХИ.ОБР(альфа;n)

=ХИ2.ОБР.ПХ(1-альфа;n)

=ХИ2ОБР(1- альфа;n)

Некоторые примеры расчетов приведены в файле примера на листе Функции .

Функции MS EXCEL, использующие ХИ2-распределение

Ниже приведено соответствие русских и английских названий функций:

ХИ2.РАСП.ПХ()

- англ. название CHISQ.DIST.RT, т.е. CHI-SQuared DISTribution Right Tail, the right-tailed Chi-square(d) distribution

ХИ2.ОБР()

- англ. название CHISQ.INV, т.е. CHI-SQuared distribution INVerse

ХИ2.ПХ.ОБР()

- англ. название CHISQ.INV.RT, т.е. CHI-SQuared distribution INVerse Right Tail

ХИ2РАСП()

- англ. название CHIDIST, функция эквивалентна CHISQ.DIST.RT

ХИ2ОБР()

- англ. название CHIINV, т.е. CHI-SQuared distribution INVerse

Оценка параметров распределения

Т.к. обычно ХИ2-распределение используется для целей математической статистики (вычисление доверительных интервалов, проверки гипотез и др.), и практически никогда для построения моделей реальных величин, то для этого распределения обсуждение оценки параметров распределения здесь не производится.

Приближение ХИ2-распределения нормальным распределением

При числе степеней свободы n>30 распределение Х 2

хорошо аппроксимируется нормальным распределением

со средним значением

μ=n и дисперсией σ

=2*n (см. файл примера лист Приближение

).

В том случае, если полученное значение критерия χ 2 больше критического, делаем вывод о наличии статистической взаимосвязи между изучаемым фактором риска и исходом при соответствующем уровне значимости.

Пример расчета критерия хи-квадрат Пирсона

Определим статистическую значимость влияния фактора курения на частоту случаев артериальной гипертонии по рассмотренной выше таблице:

1. Рассчитываем ожидаемые значения для каждой ячейки:

2. Находим значение критерия хи-квадрат Пирсона:

χ 2 = (40-33.6) 2 /33.6 + (30-36.4) 2 /36.4 + (32-38.4) 2 /38.4 + (48-41.6) 2 /41.6 = 4.396.

3. Число степеней свободы f = (2-1)*(2-1) = 1. Находим по таблице критическое значение критерия хи-квадрат Пирсона, которое при уровне значимости p=0.05 и числе степеней свободы 1 составляет 3.841.

4. Сравниваем полученное значение критерия хи-квадрат с критическим: 4.396 > 3.841, следовательно зависимость частоты случаев артериальной гипертонии от наличия курения - статистически значима. Уровень значимости данной взаимосвязи соответствует p<0.05.

Также критерий хи-квадрат Пирсона вычисляется по формуле

Но для таблицы 2х2 более точные результаты дает критерий с поправкой Йетса

Если  то Н(0)

принимается,

то Н(0)

принимается,

В случае ![]() принимается Н(1)

принимается Н(1)

Когда число наблюдений невелико и в клетках таблицы встречается частота меньше 5, критерий хи-квадрат неприменим и для проверки гипотез используется точный критерий Фишера . Процедура вычисления этого критерия достаточно трудоемка и в этом случае лучше воспользоваться компьютерными программами статанализа.

По таблице сопряженности можно вычислить меру связи между двумя качественными признаками – ею является коэффициент ассоциации Юла Q (аналог коэффициента корреляции)

Q лежит в пределах от 0 до 1. Близкий к единице коэффициент свидетельствует о сильной связи между признаками. При равенстве его нулю – связь отсутствует.

Аналогично используется коэффициент фи-квадрат (φ 2)

ЗАДАЧА-ЭТАЛОН

В таблице описывается связь между частотой мутации у групп дрозофил с подкормкой и без подкормки

Анализ таблицы сопряженности

Для анализа таблицы сопряженности выдвигается Н 0 - гипотеза.т.е.отсуствие влияния изучаемого признака на результат исследования.Для этого рассчитывается ожидаемая частота,и строится таблица ожидания.

Таблица ожидания

| группы | Чило культур | Всего | ||||

| Давшие мутации | Не давшие мутации | |||||

| Фактическая частота | Ожидаемая частота | Фактическая частота | Ожидаемая частота | |||

| С подкормкой | ||||||

| Без подкормкой | ||||||

| всего | ||||||

Метод №1

Определяем частоту ожидания:

2756 – Х ![]() ;

;

2. 3561 – 3124

Если число наблюдении в группах мало, при применении Х 2, в случае сопоставления фактических и ожидаемых частот при дискретных распределениях сопряжено с некоторой неточностью.Для уменьшения неточности применяют поправку Йейтса.

До конца XIX века нормальное распределение считалась всеобщим законом вариации данных. Однако К. Пирсон заметил, что эмпирические частоты могут сильно отличаться от нормального распределения. Встал вопрос, как это доказать. Требовалось не только графическое сопоставление, которое имеет субъективный характер, но и строгое количественное обоснование.

Так был изобретен критерий χ 2 (хи-квадрат), который проверяет значимость расхождения эмпирических (наблюдаемых) и теоретических (ожидаемых) частот. Это произошло в далеком 1900 году, однако критерий и сегодня на ходу. Более того, его приспособили для решения широкого круга задач. Прежде всего, это анализ номинальных данных, т.е. таких, которые выражаются не количеством, а принадлежностью к какой-то категории. Например, класс автомобиля, пол участника эксперимента, вид растения и т.д. К таким данным нельзя применять математические операции вроде сложения и умножения, для них можно только подсчитать частоты.

Наблюдаемые частоты обозначим О (Observed) , ожидаемые – E (Expected) . В качестве примера возьмем результат 60-кратного бросания игральной кости. Если она симметрична и однородна, вероятность выпадения любой стороны равна 1/6 и, следовательно, ожидаемое количество выпадения каждой из сторон равна 10 (1/6∙60). Наблюдаемые и ожидаемые частоты запишем в таблицу и нарисуем гистограмму.

Нулевая гипотеза заключается в том, что частоты согласованы, то есть фактические данные не противоречат ожидаемым. Альтернативная гипотеза – отклонения в частотах выходят за рамки случайных колебаний, то есть расхождения статистически значимы. Чтобы сделать строгий вывод, нам потребуется.

- Обобщающая мера расхождения между наблюдаемыми и ожидаемыми частотами.

- Распределение этой меры при справедливости гипотезы о том, что различий нет.

Начнем с расстояния между частотами. Если взять просто разницу О — E , то такая мера будет зависеть от масштаба данных (частот). Например, 20 — 5 =15 и 1020 – 1005 = 15. В обоих случаях разница составляет 15. Но в первом случае ожидаемые частоты в 3 раза меньше наблюдаемых, а во втором случае – лишь на 1,5%. Нужна относительная мера, не зависящая от масштаба.

Обратим внимание на следующие факты. В общем случае количество градаций, по которым измеряются частоты, может быть гораздо больше, поэтому вероятность того, что отдельно взятое наблюдение попадет в ту или иную категорию, довольно мала. Раз так, то, распределение такой случайной величины будет подчинятся закону редких событий, известному под названием закон Пуассона . В законе Пуассона, как известно, значение математического ожидания и дисперсии совпадают (параметр λ ). Значит, ожидаемая частота для некоторой категории номинальной переменной E i будет являться одновременное и ее дисперсией. Далее, закон Пуассона при большом количестве наблюдений стремится к нормальному. Соединяя эти два факта, получаем, что, если гипотеза о согласии наблюдаемых и ожидаемых частот верна, то, при большом количестве наблюдений , выражение

Будет иметь .

Важно помнить, что нормальность будет проявляться только при достаточно больших частотах. В статистике принято считать, что общее количество наблюдений (сумма частот) должна быть не менее 50 и ожидаемая частота в каждой градации должна быть не менее 5. Только в этом случае величина, показанная выше, будет иметь стандартное нормальное распределение. Предположим, что это условие выполнено.

У стандартного нормального распределения почти все значение находятся в пределах ±3 (правило трех сигм). Таким образом, мы получили относительную разность в частотах для одной градации. Нам нужна обобщающая мера. Просто сложить все отклонения нельзя – получим 0 (догадайтесь почему). Пирсон предложил сложить квадраты этих отклонений.

![]()

Это и есть знамений критерий χ 2 Пирсона . Если частоты действительно соответствуют ожидаемым, то значение критерия будет относительно не большим (т.к. большинство отклонений находится около нуля). Но если критерий оказывается большим, то это свидетельствует в пользу существенных различий между частотами.

«Большим» критерий становится тогда, когда появление такого или еще большего значения становится маловероятным. И чтобы рассчитать такую вероятность, необходимо знать распределение критерия при многократном повторении эксперимента, когда гипотеза о согласии частот верна.

Как нетрудно заметить, величина хи-квадрат также зависит от количества слагаемых. Чем их больше, тем большее значение должно быть у критерия, ведь каждое слагаемое внесет свой вклад в общую сумму. Следовательно, для каждого количества независимых слагаемых, будет собственное распределение. Получается, что χ 2 – это целое семейство распределений.

И здесь мы подошли к одному щекотливому моменту. Что такое число независимых слагаемых? Вроде как любое слагаемое (т.е. отклонение) независимо. К. Пирсон тоже так думал, но оказался неправ. На самом деле число независимых слагаемых будет на один меньше, чем количество градаций номинальной переменной n . Почему? Потому что, если мы имеем выборку, по которой уже посчитана сумма частот, то одну из частот всегда можно определить, как разность общего количества и суммой всех остальных. Отсюда и вариация будет несколько меньше. Данный факт Рональд Фишер заметил лет через 20 после разработки Пирсоном своего критерия. Даже таблицы пришлось переделывать.

По этому поводу Фишер ввел в статистику новое понятие – степень свободы (degrees of freedom), которое и представляет собой количество независимых слагаемых в сумме. Понятие степеней свободы имеет математическое объяснение и проявляется только в распределениях, связанных с нормальным (Стьюдента, Фишера-Снедекора и сам хи-квадрат).

Чтобы лучше уловить смысл степеней свободы, обратимся к физическому аналогу. Представим точку, свободно движущуюся в пространстве. Она имеет 3 степени свободы, т.к. может перемещаться в любом направлении трехмерного пространства. Если точка движется по какой-либо поверхности, то у нее уже две степени свободы (вперед-назад, вправо-влево), хотя и продолжает находиться в трехмерном пространстве. Точка, перемещающаяся по пружине, снова находится в трехмерном пространстве, но имеет лишь одну степень свободы, т.к. может двигаться либо вперед, либо назад. Как видно, пространство, где находится объект, не всегда соответствует реальной свободе перемещения.

Примерно также распределение статистического критерия может зависеть от меньшего количества элементов, чем нужно слагаемых для его расчета. В общем случае количество степеней свободы меньше наблюдений на число имеющихся зависимостей. Это чистая математика, никакой магии.

Таким образом, распределение χ 2 – это семейство распределений, каждое из которых зависит от параметра степеней свободы. А формальное определение критерия хи-квадрат следующее. Распределение χ 2 (хи-квадрат) с k степенями свободы - это распределение суммы квадратов k независимых стандартных нормальных случайных величин.

Далее можно было бы перейти к самой формуле, по которой вычисляется функция распределения хи-квадрат, но, к счастью, все давно подсчитано за нас. Чтобы получить интересующую вероятность, можно воспользоваться либо соответствующей статистической таблицей, либо готовой функцией в специализированном ПО, которая есть даже в Excel.

Интересно посмотреть, как меняется форма распределения хи-квадрат в зависимости от количества степеней свободы.

С увеличением степеней свободы распределение хи-квадрат стремится к нормальному. Это объясняется действием центральной предельной теоремы, согласно которой сумма большого количества независимых случайных величин имеет нормальное распределение. Про квадраты там ничего не сказано)).

Проверка гипотезы по критерию хи-квадрат

Вот мы и подошли к проверке гипотез по методу хи-квадрат. В целом техника остается . Выдвигается нулевая гипотеза о том, что наблюдаемые частоты соответствуют ожидаемым (т.е. между ними нет разницы, т.к. они взяты из той же генеральной совокупности). Если этот так, то разброс будет относительно небольшим, в пределах случайных колебаний. Меру разброса определяют по критерию хи-квадрат. Далее либо сам критерий сравнивают с критическим значением (для соответствующего уровня значимости и степеней свободы), либо, что более правильно, рассчитывают наблюдаемый p-level, т.е. вероятность получить такое или еще больше значение критерия при справедливости нулевой гипотезы.

Т.к. нас интересует согласие частот, то отклонение гипотезы произойдет, когда критерий окажется больше критического уровня. Т.е. критерий является односторонним. Однако иногда (иногда) требуется проверить левостороннюю гипотезу. Например, когда эмпирические данные уж оооочень сильно похожи на теоретические. Тогда критерий может попасть в маловероятную область, но уже слева. Дело в том, что в естественных условиях, маловероятно получить частоты, практически совпадающие с теоретическими. Всегда есть некоторая случайность, которая дает погрешность. А вот если такой погрешности нет, то, возможно, данные были сфальсифицированы. Но все же обычно проверяют правостороннюю гипотезу.

Вернемся к задаче с игральным кубиком. Рассчитаем по имеющимся данным значение критерия хи-квадрат.

Теперь найдем табличное значение критерия при 5-ти степенях свободы (k ) и уровне значимости 0,05 (α ).

То есть χ 2 0,05; 5 = 11,1.

Сравним фактическое и табличное значение. 3,4 (χ 2 ) < 11,1 (χ 2 0,05; 5 ). Расчетный критерий оказался меньшим, значит гипотеза о равенстве (согласии) частот не отклоняется. На рисунке ситуация выглядит вот так.

Если бы расчетное значение попало в критическую область, то нулевая гипотеза была бы отклонена.

Более правильным будет рассчитать еще и p-level. Для этого нужно в таблице найти ближайшее значение для заданного количества степеней свободы и посмотреть соответствующий ему уровень значимости. Но это прошлый век. Воспользуемся ПЭВМ, в частности MS Excel. В эксель есть несколько функций, связанных с хи-квадрат.

Ниже их краткое описание.

ХИ2.ОБР – критическое значение критерия при заданной вероятности слева (как в статистических таблицах)

ХИ2.ОБР.ПХ – критическое значение критерия при заданной вероятности справа. Функция по сути дублирует предыдущую. Но здесь можно сразу указывать уровень α , а не вычитать его из 1. Это более удобно, т.к. в большинстве случаев нужен именно правый хвост распределения.

ХИ2.РАСП – p-level слева (можно рассчитать плотность).

ХИ2.РАСП.ПХ – p-level справа.

ХИ2.ТЕСТ – по двум заданным диапазонам частот сразу проводит тест хи-квадрат. Количество степеней свободы берется на одну меньше, чем количество частот в столбце (так и должно быть), возвращая значение p-level.

Давайте пока рассчитаем для нашего эксперимента критическое (табличное) значение для 5-ти степеней свободы и альфа 0,05. Формула Excel будет выглядеть так:

ХИ2.ОБР(0,95;5)

ХИ2.ОБР.ПХ(0,05;5)

Результат будет одинаковым – 11,0705. Именно это значение мы видим в таблице (округленное до 1 знака после запятой).

Рассчитаем, наконец, p-level для 5-ти степеней свободы критерия χ 2 = 3,4. Нужна вероятность справа, поэтому берем функцию с добавкой ПХ (правый хвост)

ХИ2.РАСП.ПХ(3,4;5) = 0,63857

Значит, при 5-ти степенях свободы вероятность получить значение критерия χ 2 = 3,4 и больше равна почти 64%. Естественно, гипотеза не отклоняется (p-level больше 5%), частоты очень хорошо согласуются.

А теперь проверим гипотезу о согласии частот с помощью функции ХИ2.ТЕСТ.

Никаких таблиц, никаких громоздких расчетов. Указав в качестве аргументов функции столбцы с наблюдаемыми и ожидаемыми частотами, сразу получаем p-level. Красота.

Представим теперь, что вы играете в кости с подозрительным типом. Распределение очков от 1 до 5 остается прежним, но он выкидывает 26 шестерок (количество всех бросков становится 78).

P-level в этом случае оказывается 0,003, что гораздо меньше чем, 0,05. Есть серьезные основания сомневаться в правильности игральной кости. Вот, как выглядит эта вероятность на диаграмме распределения хи-квадрат.

Сам критерий хи-квадрат здесь получается 17,8, что, естественно, больше табличного (11,1).

Надеюсь, мне удалось объяснить, что такое критерий согласия χ 2 (хи-квадрат) Пирсона и как с его помощью проверяются статистические гипотезы.

Напоследок еще раз о важном условии! Критерий хи-квадрат исправно работает только в случае, когда количество всех частот превышает 50, а минимальное ожидаемое значение для каждой градации не меньше 5. Если в какой-либо категории ожидаемая частота менее 5, но при этом сумма всех частот превышает 50, то такую категорию объединяют с ближайшей, чтобы их общая часта превысила 5. Если это сделать невозможно, или сумма частот меньше 50, то следует использовать более точные методы проверки гипотез. О них поговорим в другой раз.

Ниже находится видео ролик о том, как в Excel проверить гипотезу с помощью критерия хи-квадрат.