Журнал регистрации приходных и расходных кассовых ордеров. Приходный и расходный кассовый ордер

Любой индивидуальный предприниматель, начиная собственное дело, должен четко понимать порядок ведения всех финансовых операций. Независимо от вида производства или оказания услуг населению, никто не отменял заполнение отчетных документов, которые выписывает кассир при приеме или выдаче денежных средств. Все денежные операции отражаются в журнале.

Вся предпринимательская документация в этом плане регламентируется инструктивным документом ЦБ РФ «Порядок ведения кассовых операций в Российской Федерации». Главным документом оформления оперативных действий с деньгами, становится кассовый ордер. Денежные средства поступают в кассу организации с банковского счета руководителя и выдаются кассиру. Клиенты имеют возможность вносить наличные прямо в организации, оплачивая произведенные услуги или товары.

Поступившие деньги, руководитель имеет право использовать для выплаты заработка сотрудникам, расходы на командировочные нужды, для текущего ремонта оборудования, приобретения канцелярских товаров. Все действия подлежат оформлению приходным или расходным ордером.

Форма ордера

Приходный и расходный ордера отличаются по своей форме.

Первый разделяется на две половинки, где:

- указывается сумма поступления и источника, с которого денежные средства поступают;

- вторая половина представляет собой квитанцию, которая остается после прихода наличных физическому лицу или организации, подтверждая взнос.

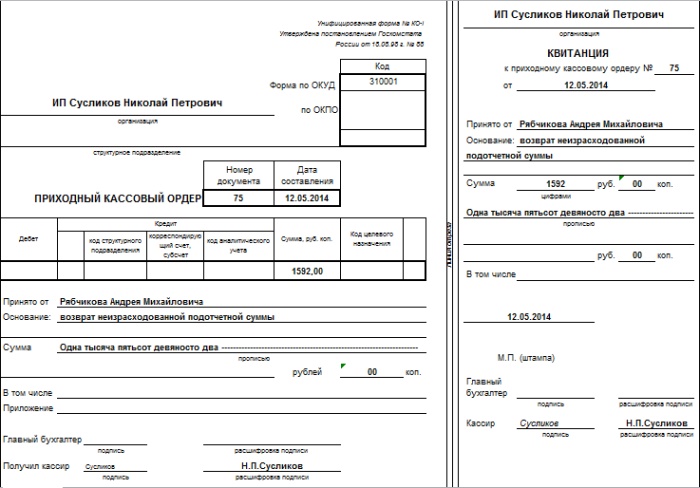

Оформление приходного кассового ордера (КО-1)

Документ, отражающий приход наличных, необходимо правильно заполнять, причем помимо квитанции, прилагающейся к нему, и сам ордер. Все графы должны быть четко и без ошибок заполнены. Разрешается только оставить не заполненным счет бухгалтерского учета, в связи с отменой обязательного ведения индивидуальным предпринимателем.

Порядок оформления происходит по схеме:

- в строчке «Основание» прописывается содержательная часть финансового действия, ведения профессиональной деятельности;

- в строчке «В том числе» обозначается сумма НДС в цифровом значении и прописью, при надобности пишется «без налога НДС»;

- в строчке «Приложение» необходимо перечислить все деловые бумаги с указанием их нумерации, даты предоставления наличных в кассу;

- в строке «Кредит, код структурного подразделения» регистрируется соответствующая запись.

Образец правильного оформления КО-1

Недопустимо, чтобы деньги поступили, а сам приходный ордер не был заполнен, учет такой операции невозможен. Все, принятые по такой форме наличные должны поступить в кассу организации в тот же день, иначе, операция будет недействительна. Визирует документ главный бухгалтер или руководитель.

Приходный ордер будет признан недействительным, если на нем будут помарки, несовпадения с записью журнала регистрации кассовых ордеров.

Несмотря на изменения, происходящие за предыдущие годы, заполнение приходника осталось тем же самым.

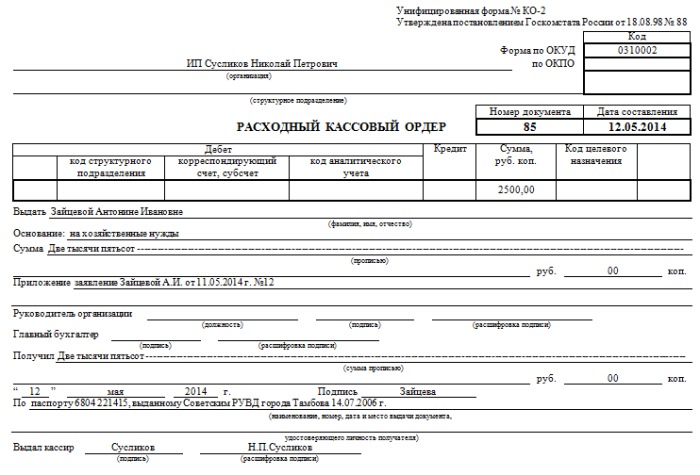

Расходный кассовый ордер

Второй ордер (КО-2) оформляется по установленному порядку, с обязательным указанием суммарного платежа в цифрах и прописи, а также цели движения наличных средств. Заполнение происходит, согласно предоставлению денег и отражается в соответствующем журнале по дате и нумерации КО-2.

Оба документа заполняются данными:

- название организации;

- номер;

- дата;

- визы ответственных сторон;

- корреспондентские счета.

Образец правильного оформления КО-2

Подписывает оба документа бухгалтер или руководитель.

Нумерация ордера имеет важное значение. Она не должна быть хаотичной. Наоборот, непрерывная нумерация в течение всего финансового года поможет предпринимателю увидеть динамику прибыли. На КО-2 печать не ставится, но учет расходников ведется согласно журналу, подписывается руководителем.

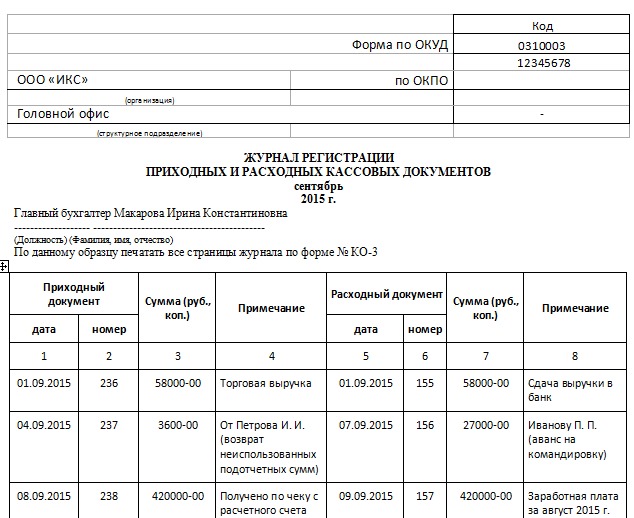

Журнал регистрации кассовых ордеров

Финансовая операция, подтвержденная выписанным ордером, в обязательном порядке отражается в журнале регистрации кассовых ордеров (КО-3). Сюда же вносятся другие платежные ведомости, как выдача зарплаты работникам и прочие. Этот журнал ведется с произведенной нумерацией всех страниц, оформляется по специальной форме КО-3.

Все операции, производимые кассиром, регистрируются во время выдачи или приема денежных средств и оформляются, следуя установленному порядку. Любому регистрируемому ордеру присваивается свой индивидуальный номер, по которому он и заносится в документ, согласно нумерации.

Эти отчетные документы не допускают никаких неточностей и исправлений. К завершению рабочего дня, все документы подлежат строгому учету, нумерации в порядке хронологического поступления. Они сшиваются в отдельной папке и хранятся в течение срока, соответствующего нормативному акту.

В отчетной документации деятельности предпринимателя должна вестись книга учета всех приходов и расходов предприятия. Книга в обязательном порядке регистрируется в налоговом органе.

К ведению книги предъявляются требования:

- соблюдение в записи хронологической последовательности;

- обновление книги с 01.01. каждого года;

- предоставление и наличие кассовых ордеров для подтверждения деятельности;

- правильное отражение цифровой записи вносимой суммы, рублей и копеек через запятую.

Кассовая дисциплина индивидуального предпринимателя заключается в правильном документальном оформлении своей финансовой и хозяйственной деятельности.

Остались вопросы?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа! →

Согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в "статистику". Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Приходный и расходный кассовый ордер

Это основные кассовые документ ып. 4.1 Указания № 3210-У . Их следует составлять независимо от того, кто вносит в кассу деньги или получает их из нее - стороннее лицо, работник вашей же организации, ее директор или учредитель.

От составления ПКО и РКО и от ведения кассовой книги освобождены только ИПпп. 4.1 , 4.6 Указания № 3210-У . Все организации, даже являющиеся малыми предприятиями, обязаны оформлять кассовые документы и вести кассовую книгу.

Кассовые ордера - доказательство передачи денег. Они настолько важны, что в их создании участвует сразу несколько работников. Кассир подписывает ПКО и РКО и проставляет на ордере текущую дату в момент соответственно выдачи и приема денег. Главбух (бухгалтер) тоже подписывает ордера: ПКО - после приема денег, а РКО - еще до их выдачи. А если в организации нет главбуха, это делает директор. И только если в организации нет ни бухгалтера, ни кассира, ордера подписывает один директо рп. 4.3. Указания № 3210-У .

В правилах ведения кассы под руководителем (директором) понимается не только он сам, но и тот, кому он выдаст доверенность на те или иные «кассовые» действи яп. 4 Указания № 3210-У - принимать решения о расходовании наличных, подписывать кассовые документы, проводить кассовые операции, подписывать заявления на выдачу денег под отчет и т. п.

Как видим, если в РКО есть подпись главбуха (бухгалтера), то подпись директора уже не обязательна. Но для выдачи денег из кассы обычно все равно необходимо письменное разрешение директора - как лица, которое в организации принимает решения о расходовании денег. И подписать РКО директору проще, чем составлять отдельный письменный документ.

Кассир, прежде чем подписывать РКО, должен:

- проверить паспорт получателя - его данные должны совпадать с данными, указанными в РКО;

- взять у него доверенность на получение именно в вашей организации конкретной суммы по конкретному договору - если получатель является представителем организации, ИП, другого физлица, которым и причитается выплата. Сама доверенность должна остаться у вас и храниться у кассира. В РКО сделайте запись «По доверенности» и в строке «Приложение» укажите ее реквизиты. Если доверенность оформлена на получение у вас нескольких выплат, заберите ее при первой же выдаче денег. Затем прикладывайте ее копию к РКО на каждую выплату, а к расходнику на последнюю выплату приложите оригина лп. 6.1 Указания № 3210-У .

Как быть, если доверенность оформлена на получение нескольких выплат в разных организациях и из-за этого получатель денег не хочет оставлять оригинал у вас? Для соблюдения кассовых правил достаточно, чтобы у вас осталась копия, которая заверена в порядке, определенном руководителем вашей организаци ип. 6.1 Указания № 3210-У . Но соглашаться на это опасно, если речь идет о существенных для вашей организации суммах. Лучше заранее договариваться с контрагентом, что на получение у вас наличных будет отдельная доверенность, которая останется у вас.

Печать (штамп) организации на РКО не нужна. А вот на ПКО, точнее на его отрывной части, обязательна. Причем она должна полностью стоять на квитанции. Неправильно ставить печать так, чтобы она попадала на обе части ордера - и на корешок, и на квитанцию. Корешок остается в вашей организации, а для нее он хорош и без ее собственной печати. А вот квитанция является подтверждением передачи вам денег, поэтому оттиск должен быть целиком на нейп. 5.1 Указания № 3210-У .

Нередко правилами заполнения кассовых ордеров пренебрегают при передаче денег работникам своей же организации и приеме у них наличных. Это неправильно, а иногда и опасно. Любая передача наличных из рук в руки внутри организации должна быть зафиксирована по всем правилам.

Так, если работник сдает деньги в кассу, то вы все равно обязаны полностью заполнить ПКО, подписать обе его части, поставить печать и отдать квитанцию работнику. Она будет храниться у него как доказательство того, что он сдал всю указанную в ПКО сумму.

Если же работник, наоборот, получает деньги из кассы, например, чтобы отвезти их в банк для зачисления на расчетный счет, то в РКО нужно указать ф. и. о. и паспортные данные работника и получить его подпись. Иначе не понятно, кто должен будет отвечать - кассир или этот работник, если деньги до места назначения по какой-то причине не доедут.

На каждый прием наличных нужно оформлять отдельный ПКО

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Как правило, бланк приходного кассового ордера изготавливается в единственном экземпляре бухгалтером организации. Заполненный и зарегистрированный ордер организация оставляет у себя, а квитанцию, которую прилагают к оплате, отдает лицу, сдавшему деньги.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Вот образец заполнения приходного кассового ордера:

Рассмотрим более подробно последовательность заполнения ордера:

- Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО .

- Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций. Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

- Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год. Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

- Дебет. Здесь потребуется указать номер счета, на который поступают средства.

- Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

- Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

- Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

- Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

- Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

- Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Последняя информация, указываемая в ордере, это «Приложение». Здесь потребуется перечислить по порядку все документы, прилагаемые к ордеру, в том числе и квитанцию.

Видео: Для чего нужен приходно-кассовый ордер?

Можно ли успешно вести документооборот кассы предприятия, не используя при этом приходный кассовый ордер? Для чего нужен ПКО? Попробуем разобраться в этих вопросах со специалистом по финансам:

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.