План счетов мсфо двузначными номерами. Типовой план счетов мсфо. План счетов компании

Мы продолжаем цикл статей, посвященных международным стандартам финансовой отчетности. В центре внимания этого материала - План счетов, используемый при ведении учета по МСФО.

Сразу скажем, в отличие от российских стандартов международные стандарты финансовой отчетности не регламентируют, каким должен быть план счетов. Следовательно, компания, которая ведет учет и составляет финансовую отчетность в соответствии с МСФО, может разработать и использовать план счетов, отличный от плана счетов других компаний. Другими словами, международный план счетов разрабатывается компанией самостоятельно, без какой-либо указки сверху. В России же, как известно, План счетов регламентирован приказом Минфина России от 31 октября 2000 г. № 94н. И хотя он носит рекомендательный характер, на практике большинство компаний используют его практически в неизменном виде.

Итак, рассмотрим, как может выглядеть примерный план счетов компании, составляющей отчетность по МСФО, и сравним его с российским аналогом. При этом заметим, что вести учет по международным стандартам можно, используя и российский план счетов, но расширив его для целей МСФО.

Общие правила построениямеждународного плана счетов

При построении плана счетов согласно МСФО необходимо помнить о том, что он должен:

Обеспечивать простое составление основных финансовых отчетов (прежде всего Бухгалтерского баланса и Отчета о прибылях и убытках);

- быть настолько гибким, чтобы иметь возможность расширяться в будущем в связи с изменением структуры или бизнеса компании;

- обеспечить достаточную детализацию для построения управленческих отчетов.

Чтобы упростить заполнение финансовых отчетов, план счетов обычно составляют по такому принципу. В первой части плана счетов перечисляют все балансовые счета (так называемые постоянные счета) в том порядке, в каком они указаны в балансовом отчете: активы, капитал, обязательства. А во второй части указывают счета прибылей и убытков («временные счета», которые открываются в начале финансового года и закрываются в конце). Отметим, что сами международные стандарты не устанавливают порядок перечисления статей баланса, а только регламентируют, какая информация должна быть раскрыта в балансовом отчете.

При таком построении плана счетов представление о Бухгалтерском балансе и Отчете о прибылях и убытках компании можно будет получить сразу после распечатки оборотно-сальдовой ведомости или пробного баланса. Отметим, что таким спо-собом построены планы счетов большинства европейских компаний.

Как правило, статьи перечисляются в порядке увеличения ликвидности (что аналогично российской практике). При этом счета в международном учете имеют численное обозначение, содержащее не два знака (как в России), а, например, пять, шесть или даже 20. Зачастую вводятся некие общие счета, которые в дальнейшем никогда не будут содержать данных в денежном выражении. Примером является счет «Внеоборотные активы», который будет попадать в баланс только в качестве названия соответствующего раздела, а конкретные значения будут отражены по соответствующим статьям внутри этого раздела. Подобный подход нехарактерен для российского учета.

Отметим и некоторые другие расхождения. Западная практика ведения учета допускает участие нескольких счетов в проводке (несколько счетов дебетуется и кредитуется), тогда как в России проводка имеет жестко заданный вид - дебет счета… кредит счета… При этом все финансовые отчеты согласно МСФО построены таким образом, что оперируют только с входящим и исходящим сальдо, а также свернутыми оборотами (не разделяя их на дебетовый и кредитовый).

Таким образом, каждый счет международного плана счетов является либо активным, либо пассивным. Активно-пассивные счета, например аналог российского счета 76 «Расчеты с разными дебиторами и кредиторами», отсутствуют. Вместо этого счета в международной практике используется несколько счетов. Другой пример: российскому счету 90 «Продажи» в западном учете соответствуют отдельные счета «Доходы от продаж» и «Себестоимость продаж».

Все это приводит к тому, что план счетов, необходимый для построения отчетности в соответствии с МСФО, обычно содержит от 100 до 300 счетов и субсчетов.

Пример плана счетов согласно МСФО

В соответствии с вышеприведенными принципами международный план счетов может быть построен, например, так (примерный образец приведен , ):

1ХХХ - Внеоборотные активы;

- 2ХХХ - Оборотные активы;

- 3ХХХ - Капитал;

- 4ХХХ - Долгосрочные обязательства;

- 5ХХХ - Краткосрочные обязательства;

- 6ХХХ - Доходы;

- 7ХХХ - Расходы;

- 8ХХХ - Счета управленческого учета;

- 9ХХХ - Забалансовые счета.

Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми счетами и расположены в порядке, повторяющем балансовый отчет по МСФО. Счета, начинающиеся на 6 и 7, являются счетами доходов и расходов. Счета, начинающиеся с цифры 8, - это временные счета, предназначенные для сбора аналитической информации при учете затрат на производство. Фактически они выполняют роль счетов раздела III «Затраты на производ-ство» российского плана счетов. В конце отчетного периода они закрываются на счета незавершенного производства и готовой продукции. И наконец, счета, начинающиеся с цифры 9, - это забалансовые счета.

Возможно перечисление счетов доходов и расходов в том порядке, в каком они указаны в Отчете о прибылях и убытках. В этом случае план счетов в части временных счетов мог бы выглядеть так:

- 61ХХ - Доходы от реализации;

- 62ХХ - Себестоимость реализации;

- 71ХХ - Коммерческие и административные расходы;

- 72ХХ - Прочие доходы;

- 73ХХ - Прочие расходы;

- 74ХХ - Налог на прибыль;

- 75ХХ - Чрезвычайные прибыли и убытки.

Как известно, структура российского Плана счетов выглядит несколько иначе:

- I раздел - Внеоборотные активы (счета 01-09);

- II раздел - Производственные запасы (счета 10-19);

- III раздел - Затраты на производство (счета 20-39);

- IV раздел - Готовая продукция и товары (счета 40-49);

- V раздел - Денежные средства (счета 50-59);

- VI раздел - Расчеты (счета 60-79);

- VII раздел - Капитал (счета 80-89);

- VIII раздел - Финансовые результаты (счета 90-99);

- Забалансовые счета - (счета 001-011).

Но в целом можно сказать, что план счетов по МСФО, рассмотренный выше, принципиально не отличается от российского. В конечном итоге любой план счетов отражают пять известных всем бухгалтерам элементов финансовой отчетности - активы, обязательства, капитал, доходы, расходы.

Представленный ниже План счетов бухгалтерского учета по МСФО разработан в рамках проекта сайт « ». Отличие представленного варианта от всех прочих возможных в том, что он фактически является эталонным. Почему эталонный? Можно придумать бесконечное множество вариантов плана счетов по МСФО, поскольку Стандарты этот вопрос не регулируют. Представленный ниже План счетов содержит тот минимальный набор счетов, который соответствует требованиям МСФО по раскрытию информации в двух основных формах отчетности «Отчете о финансовом положении» и «Отчете о совокупных доходах» (классификация показателей форм – по IFRS Taxonomy). Все строки (за исключением нескольких, выделенных серым цветом) должны быть отражены в отчетности, и, логично полагать, найти отражение на счетах учета.

Строки, выделенные серым цветом, введены нами для удобства; они не входят «в минимум отчетности». Также является рекомендательным номер счета – мы постарались по возможности соблюсти российскую нумерацию (где это было возможно) или близкую к ней.

Строка, выделенная розовым цветом («Дебиторская задолженность по текущим налогам»), должна присутствовать в отчетности, но не имеет смысла как счет, поскольку отражает дебетовое сальдо пассивного счета.

Представленный ниже План счетов фактически один к одному повторят первые две формы отчетности по МСФО (счета специально не перегруппировывались). Это делает его прозрачным для использования – сохраняется понимание того, каким образом в отчетности найдет отражение тот или иной счет, та или иная проводка.

Использование номеров счетов, введение дополнительных счетов, субсчетов Стандартами не регулируется и остается на усмотрение пользователей.

План счетов бухгалтерского учета по МСФО

|

Наименование счета |

||

|

I . Счета учета внеоборотных активов (non-current assets) |

||

|

Основные средства |

1p54a |

|

|

Инвестиционное имущество |

||

|

Гудвил |

||

|

Нематериальные активы, кроме гудвила |

||

|

Инвестиции, учитываемые долевым методом |

1p54e |

|

|

Инвестиции в дочерние, совместные и ассоциированные компании |

||

|

Внеоборотные биологические активы |

||

|

Долгосрочная дебиторская задолженность |

||

|

Внеоборотные запасы |

||

|

Отложенные налоговые активы |

1p54o,56 |

|

|

Долгосрочная дебиторская задолженность по текущему налогу |

||

|

Прочие внеоборотные финансовые активы |

1p54d |

|

|

Прочие внеоборотные нефинансовые активы |

||

|

Внеоборотные неденежные активы, находящиеся в залоге, которыми залогодержатель вправе распоряжаться |

||

|

II . Счета учета оборотных активов (current assets) |

||

|

Оборотные запасы |

||

|

Краткосрочная дебиторская задолженность |

1p54h |

|

|

Краткосрочная дебиторская задолженность по текущему налогу |

||

|

Оборотные биологические активы |

||

|

Прочие оборотные финансовые активы |

||

|

Прочие краткосрочные нефинансовые активы |

||

|

Денежные средства и эквиваленты денежных средств |

||

|

Оборотные неденежные активы, находящиеся в залоге, которыми залогодержатель праве распоряжаться |

||

|

Внеоборотные активы и группы выбытия для продажи или передачи собственникам |

||

|

III . Счета учета капитала (equity) |

||

|

Акционерный (уставный) капитал |

||

|

Нераспределенная прибыль |

||

|

Эмиссионный доход |

||

|

Собственные акции, выкупленные у акционеров |

||

|

Прочий капитал организации |

||

|

Прочий резервный капитал |

||

|

Неконтролируемые доли |

||

|

IV . Счета учета долгосрочных обязательств (non-current liabilities) |

||

|

Долгосрочные резервы на вознаграждения работников |

||

|

Прочие долгосрочные резервы |

||

|

Долгосрочная кредиторская задолженность |

||

|

Отложенные налоговые обязательства |

1p54o |

|

|

Долгосрочная задолженность по текущему налогу |

||

|

Прочие долгосрочные финансовые обязательства |

||

|

Прочие долгосрочные нефинансовые обязательства |

||

|

V . Счета учета краткосрочных обязательств (current liabilities) |

||

|

Краткосрочные резервы на вознаграждения работников |

||

|

Прочие краткосрочные резервы |

1p54l |

|

|

Краткосрочная кредиторская задолженность |

||

|

Краткосрочные обязательства по текущему налогу |

||

|

Прочие краткосрочные финансовые обязательства |

||

|

Прочие краткосрочные нефинансовые обязательства |

||

|

VI . Счета учета совокупных доходов (comprehensive income) |

||

|

Выручка |

1p82a |

|

|

Себестоимость продаж |

||

|

Прочие доходы |

1p103 |

|

|

Коммерческие расходы |

||

|

Управленческие расходы |

||

|

Прочие расходы |

||

|

Прочие прибыли (убытки) |

1p103 |

|

|

Финансовые доходы |

||

|

Расходы на финансирование |

||

|

Доля прибыли (убытка) ассоциированных компаний и совместных предприятий, учтенная долевым методом |

||

|

Расходы по налогу на прибыль (по продолжающейся деятельности) |

||

|

Прибыль (убыток) от прекращаемой деятельности |

||

|

VII . Счета учета прочих совокупных доходов ( other comprehensive income ) |

||

|

Прочие совокупные доходы от курсовых разниц при пересчете (до налогообложения) |

||

|

Прочие совокупные доходы по финансовым активам, имеющимся в наличии для продажи (до налогообложения) |

||

|

Прочие совокупные доходы от хеджирования денежных потоков |

||

|

Прочие совокупные доходы - прибыли (убытки) от переоценки |

||

|

Прочие совокупные доходы - актуарные прибыли (убытки) по пенсионным планам с установленными выплатами |

||

|

Доля прочих совокупных доходов ассоциированных компаний и совместных предприятий, учтенных долевым методом |

||

Проект «План счетов по МСФО» является открытым, приветствуются любые замечания и предложения –

Требования международного рынка и бизнеса последних лет подтолкнул государства переходить на использование МСФО. Мы уже разбирались в их структуре и отличиях в статье МСФО: Причины появления и принципы МСФО . На 2018-й год запланирован переход бизнеса на международные стандарты финансовой отчетности в Российской Федерации. В Украине в октябре 2017 года приняты изменения в законе “О бухгалтерском учете и финансовой отчетности в Украине”. В нем уточнили требования к составлению финансовой отчетности по международным стандартам предприятиями. Казахстан официально перешел на МСФО с 2003 года. Но это был долгий и трудоемкий процесс по подготовке нормативной базы и материалов для работы. Поскольку переход на МСФО не одномоментный процесс, чтобы избежать некоторых проблем ведения учета и составления отчетности в этот период, специалисты уже сейчас могут создать и применять план счетов по МСФО, опираясь на национальные стандарты.

Есть ли в МСФО стандартный план счетов?

Единственно утвержденного плана счетов, используемых при ведении учета по МСФО, не существует, поскольку международные стандарты регламентируют правила формирования отчетности, а не бухгалтерский учет. Компании, ведущие учет и составляющие отчетность в соответствии с МСФО, могут самостоятельно разработать план счетов. В России план счетов регламентирован приказом Минфина России от 31 октября 2000 г. № 94н. Он носит рекомендательный характер. В Украине он принят в 1999 году и обязателен к применению. В Казахстане план счетов бухгалтерского учета утвержден в 2007 году. Примечательно, что в 2006 году в этой стране ввели также типовой план счетов по МСФО для Казахстана с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств.

Специалистам, живущим в странах, где такой план еще не разработан или не принят, можно взяться за его создание самостоятельно. Главное, придерживаться основных общих правил построения международного плана счетов.

План счетов в соответствии с МСФО должен:

- предоставлять условия для простого составления основных финансовых отчетов (Бухгалтерский баланс, Отчет о прибылях и убытках);

- иметь способность расширяться для удобного ведения отчетности в случае изменения структуры или бизнеса компании;

- обладать достаточной детализацией для создания управленческих отчетов.

Принцип составления плана счетов следующий: в первой части вносят все балансовые счета (постоянные) соответственно порядку из балансового отчета (активы, капитал, обязательства). Во второй указывают прибыли и убытки. Статьи в плане, как правило, отражают в порядке увеличения ликвидности. Счета в международном учете обозначают числами. Для удобства вводят определенные общие счета, которые не имеют денежного выражения, а все конкретные данные по ним находятся в соответствующих разделах.

Пример плана счетов согласно МСФО

В разных странах существуют различные варианты плана счетов, но общая их суть остаётся неизменной. Так, в США и Англии нет строгой нумерации счетов, однако есть определенный порядок распределения по балансу. В активе убывание ликвидности сверху вниз, а в пассиве статьи баланса располагаются по сроку задолженности, начиная от наименьшего. Собственный капитал закрывает правую часть баланса, а в МСФО баланс по возрастанию ликвидности. В некоторых европейских странах, Северной Африке и Турции план счетов имеет жесткий порядок, который похож на российский тип, сам счет может содержать до 10 цифр в номере, а субсчета могут выступать как счета.

По указанным выше принципам международный план счетов можно построить, например, так:

1ХХХ - Внеоборотные активы;

- 2ХХХ - Оборотные активы;

- 3ХХХ - Капитал;

- 4ХХХ - Долгосрочные обязательства;

- 5ХХХ - Краткосрочные обязательства;

- 6ХХХ - Доходы;

- 7ХХХ - Расходы;

- 8ХХХ - Счета управленческого учета;

- 9ХХХ - Забалансовые счета.

Счета 1-5 - это балансовые счета, которые повторяют порядок балансового отчета по МСФО. Счета 6-7 - это счета доходов и расходов, счета от 8 - временные счета, которые используют для сбора аналитической информации. Забалансовые счета - от 9. Весь план счетов содержит 5 элементов финансовой отчетности: активы, обязательства, капитал, доходы и расходы.

Чем отличаются планы счетов по МСФО и по национальным стандартам?

Планы счетов по национальным стандартам приняты в Российской Федерации (больше в статье РСБУ и МСФО: сходства и различия), Украине и Казахстане в разные годы, но переход на МСФО подталкивает их специалистов заблаговременно повышать свою квалификацию и применять в работе международные стандарты. Коротко разберемся в том, насколько сильно отличаются типовые планы счетов каждой страны от плана счетов по МСФО.

| План счетов по МСФО | План счетов по национальным стандартам | |

| Названия счетов | Отсутствуют ограничения в названиях. (Счета называются по статьям и показателям отчетности). | Названия указаны в соответствующих приказах |

| Номера счетов | ||

| Счета аналитики | Один счет может содержать несколько счетов по национальным стандартам учета и отчетности. По МСФО для отражения аналитик используются самостоятельные счета. | Один счет может отражаться в нескольких счетах по МСФО. |

| Забалансовые счета | В МСФО не существует понятия “забалансовый счет”, но важна любая цифра, отражающая изменения в учете и влияющая на производственный процесс. | Есть. Не являются важными, но констатируют наличие неких активов у компании. |

В связи с глобализацией рынков и бизнеса, финансовым специалистам необходимо активно изучать теорию и практику применения МСФО, чтобы оставаться востребованными. Тем, кто только начинает изучать МСФО, подойдет онлайн-курс “МСФО.Базис”. В нем доступен 1-й модуль бесплатно , чтобы каждый мог ознакомится с его устройством, стилем работы тьюторов и программой.

Курс МСФО Базис

Тем, кто уже владеет теоретической базой по МСФО, подойдет онлайн-курс “ДипИФР.Гарантия”. Персональные консультации тьютора и 270 дней доступа к курсу помогут освоить МСФО и подготовиться к экзамену на международный ДипИФР-рус. Зарегистрируйтесь, чтобы получить бесплатный доступ к материалам первого модуля этого курса!

В связи с введением в России международных стандартов финансовой отчетности, одной из актуальных проблем учета на данный переходный период является разработка типового плана счетов учета по МСФО, упрощающего переход от учета по РСБУ к учету по МСФО. В данной работе предлагается Типовой план счетов учета по МСФО, который позволяет вести учет по МСФО, используя, как активные и пассивные счета МСФО, так и классические счета РСБУ - активные, пассивные, и счета с переменным сальдо, а также упрощает трансформацию отчетности по РСБУ в отчетность по МСФО.

В соответствии с планом Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. Приказом Минфина России от 30 ноября 2011 года № 440 в ред. от 30 ноября 2012 года) ведется разработка и подготовка к утверждению проектов новых федеральных стандартов бухгалтерского учета на основе МСФО. Базой для решения этих вопросов является то, что в России введены в действие международные стандарты финансовой отчетности, и с 2013 года они применяются организациями, определенными Федеральным законом от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности», для подготовки наряду с отчетностью по РСБУ и отчетности по МСФО. При этом большинство из этих организаций учет ведут по РСБУ, а затем проводят трансформацию отчетности, составленную по РСБУ в отчетность по МСФО.

В связи с планируемым к 2018 году повсеместным переходом к МСФО, необходимо обеспечить упрощение этого перехода. Проще всего решить данный вопрос при помощи разработки такого плана счетов МСФО, который обеспечивает возможность ведения учета по МСФО, используя не только активные и пассивные счета МСФО, но и классические активные, пассивные и счета с переменным сальдо используемые в РСБУ, определение объектов учета на которых в настоящее время уже возможно с использованием МСФО . Это возможно, поскольку в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организаций» «при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов».

В работах автора дано обоснование возможности перехода от счетов МСФО к счетам РСБУ с определенными по МСФО объектами учета и обратно от счетов РСБУ к счетам МСФО, а также приведен пример рабочего плана счетов МСФО, решающего рассматриваемую задачу. На базе этих результатов разработан, представленный в настоящей работе, вариант Типового плана счетов МСФО, позволяющий вести учет по МСФО как с использованием счетов МСФО, так и с использованием счетов РСБУ без изменения их нумерации и группировки, но с объектами учета на них определенными по МСФО. Это расширяет возможности использования имеющегося в настоящее время программного обеспечения учета по РСБУ российских фирм для ведения учета по МСФО, упрощает весь процесс ведения учета и подготовки отчетности по МСФО российскими бухгалтерами, а также понимание заинтересованными российскими и зарубежными пользователями подготовленной таким образом отчетности.

Требования МСФО к структуре баланса. Типы планов счетов МСФО

Хотя это и не определено требованиями международных стандартов финансовой отчетности, в планах счетов МСФО принято записывать названия балансовых счетов и их разделов совпадающими с названием статей и разделов используемого предприятием отчета о финансовом положении - баланса, а перечень и названия счетов доходов и расходов плана счетов МСФО определять в соответствие с отчетом о финансовых результатах. Оба отчета должны удовлетворять требованиям стандарта МСФО (IAS) 1 «Представление финансовой отчетности». Тем самым основой для разработки планов счетов МСФО является выполнение требования МСФО к представляемым отчетам о финансовом положении и финансовых результатах предприятия.

Согласно п. 60 стандарта МСФО (IAS) 1 «Представление финансовой отчетности» «предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы, а также краткосрочные и долгосрочные обязательства в качестве отдельных разделов в соответствии с пунктами 66-76, за исключением случаев, когда предоставление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию». На практике бухгалтеры стремятся выполнить оба требования п. 60 стандарта IAS 1, располагая в выбранном порядке ликвидности в балансе не только разделы, но и статьи в них.

Так как в п. 60 IAS 1 точно не указано в каком порядке краткосрочные или долгосрочные активы (обязательства) записываются в отчете о финансовом положении предприятия, а также как представлять информацию (по степени увеличения или уменьшения ликвидности), то требованиям МСФО соответствуют два типа баланса. В первом (I) активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем раздел капитал и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). Во втором (II) активы располагаются в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними раздел капитал.

Следствием этого является применение на практике двух основных типов планов счетов МСФО, запись которых представлена в таблице 1 в виде, соответствующем двум описанным выше типам баланса по МСФО.

Нумерация первых семи классов счетов, позволяет по первой цифре четырехзначного номера каждого счета установить, является ли счет активным или пассивным.

Таблица 1

Два основных типа планов счетов МСФО

Балансовые счета (счета, соответствующие статьям отчета о финансовом положении), начинающиеся цифрами 1 и 2, являются активными, а счета, начинающиеся цифрами 3, 4 и 5 - пассивными. Счета, начинающиеся цифрой 6, являются пассивными счетами доходов, а цифрой 7 - активными (контрпассивными) счетами расходов, используемыми при подготовке отчета о финансовых результатах.

К примеру, в Республике Казахстан в 2006 году был введен типовой план счетов МСФО второго типа, с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств .

В Российской Федерации традиционно в отчете о финансовом положении активы располагаются в порядке от менее ликвидных к более ликвидным и обязательства с уменьшением сроков их погашения. Ему соответствует план счетов МСФО первого типа и предлагаемый далее автором типовой план счетов МСФО (типа I) с активными, пассивными и переменным сальдо счетами.

Обратим внимание на то, что в Плане счетов МСФО счета управленческого учета могут не выделяться в отдельный класс счетов, так как это представлено во втором его типе в таблице 1. При этом просто строится более подробный план счетов со счетами управленческого учета внутри других основных классов счетов.

Разделы Типового плана счетов МСФО со счетами с переменным сальдо

В соответствии с требованиями п. 54 МСФО (IAS) 1 «Представление финансовой отчетности» определен минимальный перечень статей отчета о финансовом положении, который предлагается упорядочить и расширить с разделением нефинансовых и финансовых статей активов и обязательств баланса и их группировкой по типу объектов учета и степени их ликвидности. Применение этого подхода позволило предложить записать типовой план счетов МСФО с выделением десяти разделов, представленных в таблице 2. В число этих разделов включен дополнительный раздел с номером 3. Он предназначен для выделения и записи в статьи этого раздела нефинансовой части баланса сумм сальдо счетов нефинансовой части кредиторской и дебиторской задолженности и счетов прочих нефинансовых активов и обязательств из раздела 4.

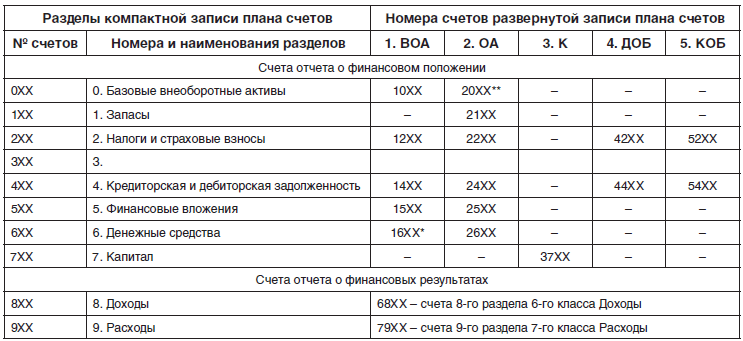

Типовой план счетов МСФО с предложенными автором его разделами может быть записан, как в таблице 2 (в компактном виде со счетами активными, пассивными и счетами с переменным сальдо), так и в развернутом виде со счетами только активными и пассивными, как это представлено в правой части таблицы 3. При этом в таблице 3 слева представлена структура компактного плана счетов МСФО, а в правой части этой таблицы показана структура развернутого типового плана счетов МСФО, а также и взаимное соответствие счетов первого их вида, отраженного в левой части таблицы 3, и второго их вида, представленного в правой части таблицы 3, и наоборот.

Таблица 2

Разделы Типового плана счетов МСФО

Счета компактного Типового плана счетов МСФО имеют трехзначную нумерацию, представленную в столбцах 1 таблиц 2 и 3, переходящую в четырехзначную при записи в развернутом виде типового плана счетов, структура которого представлена в таблице 1 и в правой части таблицы 3 с классами балансовых счетов «Внеоборотные активы» (ВОА), «Оборотные активы» (ОА), «Капитал» (К), «Долгосрочные обязательства» (ДОБ) и «Краткосрочные обязательства» (КОБ). В классе счетов «Доходы» записываются счета раздела Доходы, в классе счетов «Расходы» счета раздела «Расходы».

Классы счетов управленческого учета и забалансовых в этой работе не обсуждаются. Отметим, что четырехзначные номера счетов в правой части таблицы 3 позволяют из компактного вида типового плана счетов получить его развернутую запись с только активными и пассивными счетами МСФО. используя конкретные четырехзначные, номера которых приведены далее в таблице 4, а без конкретизации номеров счетов - в обобщенном виде в таблицах 1 и 3. При этом в четырехзначных номерах счетов первые цифры их классов практически являются признаками субсчета, записанными впереди трехзначных номеров счетов и характеризующими раздел баланса, в котором должны записываться суммы их сальдо.

Таблица 3

Структура компактной и развернутой записи Типового плана счетов МСФО

16ХХ* - счета денежных средств с ограничениями в классе счетов «Внеоборотные активы», 20ХХ** - счета базовых внеоборотных активов, предназначенных для продажи в классе счетов «Оборотные активы».

В таблице 4 представлена компактная запись предлагаемого автором типового плана счетов МСФО со счетами с переменным сальдо. В столбце 3 таблицы записаны названия счетов, субсчетов и разделов, в которые они входят. В левой ее части в столбце 1 приведены двухзначные номера счетов типового плана счетов из рекомендуемого плана счетов РСБУ, а в столбце 2 даны трехзначные номера счетов МСФО с переменным сальдо и с тремя и большим числом цифр номера их субсчетов. В правой стороне таблицы 4 в столбце 4 приведены двухзначные номера наиболее простой перспективной кодировки счетов, а в пятом столбце записаны четырехзначные номера счетов МСФО и с четырьмя и большим числом цифр номера их субсчетов, позволяющие по первой цифре номера их класса проследить, где рассматриваемые счета могут быть записаны в балансе. При этом номера и названия разделов и счетов записаны жирным шрифтом, а номера и названия субсчетов записаны обычным шрифтом.

Таблица 4

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

Отметим, что во втором столбце вторая и третья цифры, а в пятом столбце третья и четвертая цифры номеров счетов и субсчетов в большинстве случаев совпадают с двухзначными номерами рекомендуемого плана счетов по РСБУ из первого столбца. Например, счет «Товары» с трехзначным номером 141 во втором столбце и четырехзначным номером 2141 в пятом столбце имеет по РСБУ номер 41 представленный в первом столбце строки этого счета, счет «Отложенные налоговые активы» с трехзначным номером 209 во втором столбце и четырехзначным номером 1209 в пятом столбце имеет по РСБУ номер 09 в первом столбце строки этого счета, счет «НДС, по приобретенным ценностям» с трехзначным номером 219 и четырехзначным номером 2219 в пятом столбце во втором столбце имеет по РСБУ номер 19 в первом столбце строки этого счета, и т. д. Так как объекты в плане счетов определены по МСФО, то это правило выполняется не всегда. Например, в счет МСФО «Основные средства» наряду с основными средствами по РСБУ включено оборудование для установки, а также вложения в основные средства из вложений во внеоборотные активы по РСБУ. Поэтому счет МСФО «Основные средства» с номером 010 не соответствует счету по РСБУ с номером 01, и нами введен субсчет «Основные средства в организации» с номером 011, соответствующий счету 01 «Основные средства» по РСБУ. Аналогичная ситуация имеет место и с другими счетами из раздела «Базовые внеоборотные активы».

Заметим, что в учете по РСБУ часть счетов имеет номер с последней цифрой равной нулю (0), например, 10 «Материалы», 20 «Основное производство», 40 «Выпуск продукции (работ, услуг) и другие. В предлагаемом плане счетов МСФО с трехзначными номерами записаны счета 110 «Производственные запасы», с номером 120 «Незавершенное производство», с номером 140 «Товары и готовая продукция для продажи». Поэтому в этих и в ряде других случаев имеет место отклонение в нумерации последних двух цифр счетов трехзначных и четырехзначных счетов типового плана счетов МСФО от двухзначных номеров плана счетов РСБУ. Но во всех тех случаях, когда это возможно, и это в большинстве случаев таких отклонений не наблюдается. В четвертом столбце план счетов записаны двузначные номера счетов, не имеющие этих недостатков, и на их базе может быть записана более компактная и удобная запись номеров счетов МСФО, как со счетами с переменным сальдо, так и только с активными и пассивными счетами.

Обратим внимание, что в развернутой записи типового плана счетов МСФО таблицы 4, в его внеоборотных активах, оборотных активах, капитале, долгосрочных обязательствах и краткосрочных обязательствах счета первых семи балансовых разделов компактного типового плана счетов встречаются по несколько раз. Например, счета с трехзначными номерами 5ХХ раздела «Финансовые вложения» из компактной записи счетов плана счетов в развернутой его записи встречаются два раза. Они могут быть долгосрочными финансовыми вложениями с номерами 15ХХ и принадлежать классу внеоборотных активов, а также могут быть краткосрочными финансовыми вложениями с номерами 25ХХ и принадлежать классу оборотных активов. Единая запись двух номеров счетов 15ХХ и 25ХХ нами осуществляется в виде У5ХХ, где первая букваV говорит о том, что первая цифра этих номеров вариабельна (по первой букве слова variable - «переменный»).

В данном случае счета с номерами V5ХХ с V = 1, 2 (с V равным 1 или 2) счета финансовых вложений, и при этом при V = 1 это счета долгосрочных финансовых вложений внеоборотных активов с номером 15ХХ, и при V = 2 - это счета краткосрочных финансовых вложений оборотных активов с номером 25ХХ. В других счетах - счетах кредиторской и дебиторской задолженности (КДЗ) с номерами V4ХХ первая буква V может принимать значения 1, 2, 4 и 5 (V = 1, 2, 4, 5), соответственно, при V = 1 это счета долгосрочной дебиторской задолженности внеоборотных активов с номерами 14ХХ, при V = 2 это счета краткосрочной дебиторской задолженности оборотных активах с номерами 24ХХ, при V = 3 это счета долгосрочной кредиторской задолженности долгосрочных обязательств с номерами 34ХХ, при V = 5 это счета краткосрочной кредиторской задолженности краткосрочных обязательств с номерами 14ХХ.

Отметим, что для ведения учета запись счетов с первой цифрой, указывающей к какому классу относится конкретный счет не является обязательным, так как эта цифра определяет не объект учета, а просто то, где он будет отражен в отчетности, в каком разделе отчета о финансовом положении - баланса или в какой строчке отчета о финансовых результатах будет отражено сальдо счета, и, соответственно, каким является счет активным или пассивным. Поэтому первая цифра с указанием класса счетов является практически для счета признаком номера его субсчета, но записанного не после номера счета, а перед ним. Так как в стандартах МСФО содержатся требования к отчетности, а не к правилам ведения учета и используемым при этом счетам, то, как и в классическом учете по Пачоли и в учете по РСБУ, в учете по МСФО можно использовать счета с переменным сальдо, а не только активные и пассивные счета. Важно чтобы объекты учета на них определялись в соответствие с требованиями МСФО, что уже сейчас в учете по РСБУ возможно в соответствие с п. 7 ПБУ 1/2008 «Учетная политика организаций», что нами и предполагается при использовании предложенного в данной работе Типового плана счетов МСФО со счетами с переменным сальдо. При этом наряду с другими требованиями и особенностями учета по МСФО , это требование должно быть отражено в утвержденной «Учетной политике организации».

Отметим, что предлагаемый автором Типовой план счетов МСФО достаточно просто обеспечивает выполнение требований МСФО при подготовке отчета о финансовом положении. В балансе и в плане счетов МСФО принято нефинансовые статьи авансов, выданных поставщикам товаров, работ и услуг, записывать отдельно перед финансовыми статьями дебиторской задолженности, а нефинансовые статьи по авансам полученным от покупателей и заказчиков принято записывать перед финансовыми счетами кредиторской задолженности. Так как для отдельных счетов расчета разделять их на нефинансовые и финансовые имеет смысл лишь при составления баланса, то заниматься этим заранее не стоит. Поэтому нами в Типовом плане счетов такое разделение не проводилось.

Для раздельной записи в балансе нефинансовых и финансовых групп статей кредиторской и дебиторской задолженностей нами включен запасной свободный раздел счетов с номером 3. Наличие свободных номеров третьего раздела счетов позволяет при построении баланса по МСФО достаточно просто отражать сальдо счетов нефинансовой кредиторской и дебиторской задолженностей и прочих нефинансовых активов, записанных в плане счетов в раздел с номером 4, относя их на нефинансовые статьи задолженностей баланса, изменяя при этом у них вторую цифру четырехзначного номера с номера 4 на номер 3, и тем самым записывая их сальдо в балансе перед сальдо счетов группы финансовых задолженностей. Например, отражая краткосрочную кредиторскую задолженность перед покупателями и заказчиками товаров, работ, услуг на счете с четырехзначным номером 5462 после оплаты ими поставки товаров, сальдо по этому счету в балансе может относиться к статье с номером 5362, которая, будучи статьей нефинансового краткосрочного обязательства, расположится в балансе перед статьей финансовой задолженности перед поставщиками и подрядчиками, у которой номер, как и у счета кредиторской задолженности перед поставщиками и подрядчиками будет равным 5460.

Так как в бухгалтерском балансе отчетности по РСБУ традиционно статьи «Заемные средства» принято записывать первыми в разделе 4 «Долгосрочные обязательства» и разделе 5 «Краткосрочные обязательства» баланса, то при использовании предлагаемого плана счетов МСФО эта задачу решим, заменяя четырехзначный номер 5466 счета «Краткосрочные кредиты и займы» плана счетов МСФО на номер 5166 статьи баланса, а номер счета 5467 краткосрочной частей счета «Долгосрочные кредиты и займы» заменяется на номер 5167 статьи баланса. Номер 4467 долгосрочной части счета «Долгосрочные кредиты и займы» заменяется на номер 4167 статьи баланса.

В общем следует заметить, что при необходимости не вызывает также особых затруднений проведение дальнейшей детализации рассмотренного плана счетов, а также запись Типового плана счетов МСФО только с активными и пассивными счетами при использовании четырехзначных номеров счетов из пятого столбца таблицы 3.

Список литературы

- План Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный Приказом Минфина России от 30 ноября 2011 года №440, в редакции от 30 ноября 2012 года. // URL: http://www.minfin.ru/common/img/uploaded/library/2012/12/ Plan_po_razvitiu_bu_ na_osnove_MSFO.pdf.

- Типовой план счетов бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Рекомендован к применению Экспертным Советом Министерства финансов Республики Казахстан по вопросам бухгалтерского учета и аудита согласно Протоколу от 24 января 2005 года №1. // URL: http://kazbook.narod.ru/knigi/buh/buh.htm.

- Сухарев И. Р. Значение введения МСФО в России / И. Р. Сухарев // Бухгалтерский учет. -2012. - №3. - С. 7-11.

- Черкай А.Д. Теория двух рядов четырех счетов бухгалтерского и финансового учета. Единый план счетов учета по МСФО и РСБУ. - М. : 2012. - 120 с.

- Черкай А.Д. Бухгалтерский и финансовый учет - язык бизнеса для руководителей. МСФО, US GAAP, РСБУ: Теория двух рядов 4-х счетов автора, новые балансовые уравнения и лингвистические модели учета. - М. : 2013. - 120 с.

- Черкай А.Д. О возможности разработки единого плана счетов МСФО и РСБУ / А. Д. Черкай // Бухгалтерский учет. - 2013. - №5. - С. 113-116.

- Черкай А.Д. Единый универсальный план счетов для ведения параллельного учета по МСФО и РСБУ / А. Д. Черкай // Финансовая газета. - 2013. - №17-18. - С. 7-8. // URL: http://fingazeta.ru/discuss/50624/.

- Щадилова С.Н. Особенности учетной политики в системе учета и отчетности в соответствии с Международными стандартами финансовой отчетности. / Щадилова С.Н. // Все для бухгалтера -2014. - №3 - С. 14-18.