Что такое назначение платежа. Что писать в графе «Назначение платежа

Назначение платежа при перенаправлении денежных средств имеет разнообразный вид. Оно зависит в основном от платежной возможности и . На практике, например, переводить деньги за оказанные услуги можно разными способами. Такую функцию могут выполнять банковские учреждения, отделения почты и специализированные финансовые организации. Но независимо от выбора средства перевода денег, плательщику необходимо знать, как правильно заполнять платежный документ.

В нашем государстве финансовая взаимосвязь между субъектами хозяйственной деятельности осуществляется с помощью установленных норм и правил. В связи с этим разработано несколько технологий перевода денег. Это:

- векселя

- платежные требования

В правовом поле хозяйственной деятельности нашей страны, среди перечисленных технологий перенаправления финансов особенной популярностью пользуются платежные поручения. Им является документ определенной формы, где письменно отображается поручение плательщика перенаправить свои деньги получателю.

Бланки платежных поручений изготавливаются в типографиях по установленному стандарту. С их помощью выполняется расчет по платежам товарного и нетоварного направления. То есть с помощью данного документа можно перевести деньги за следующее:

- или определенную работу

- перевод денег организациями и предприятиями на открытые счета в банке для погашения задолженности по заработной плате, начисления пенсий и так далее

- перенаправление денег в государственные инстанции

- уплата штрафов за административные правонарушения

- осуществление предоплаты согласно договорным обязательствам

Заполненный документ берет к исполнению финансовое учреждение. Оно берет на себя обязательство перевести деньги получателю за определенный отрезок времени без каких-либо задержек и отклонений. Единственной причиной задержки такой финансовой операции могут являться ошибки в оформлении.

Основа новых правил оформления

С 2014 года действует новый порядок заполнения платежных бумаг. Основными отличительными моментами от старых правил являются:

- необходимость в графе 105 указывать

- требование в графе 106 писать несколько новых значений

- необходимость в реквизитах под номером 106 указывать больше данных

- в графе 110 приведен сокращенный перечень совершаемых платежей

- наличие нового поля с названием «Когда»

Обычно затруднение вызывает заполнение поля «Назначение платежа». Очень часто клиент финансового учреждения не имеет информации, как это правильно делается.

Правильность заполнения графы «Назначение платежа»

С самого начала необходимо отметить, что законодательная база не предусматривает рамочных требований в данном вопросе. Но существующие содержат критерии, по которым должна предоставляться подобная информация. Первый критерий – это количество знаков в указанной графе не должно превышать значения 210.

Кроме этого, при заполнении указанной графы плательщик обязан указывать такие сведения:

- направление платежа

- отношение к товару или услугам

- отношение к

- информацию о первичных документах,

- подтверждающих правовые отношения

Еще в оформлении этого документа предусматривается указание иных сведений или реквизитов. Это делается, если это требует договор или закон. Для их правильности заполнения требуются определенные знания.

Конкретное отображение заполнения

Для полного понимания вопроса, что писать в графе «Назначение платежа», требуется более подробно раскрыть суть всех аспектов заполнения. Обычно они выглядят таким образом:

Как это выглядит на практике, показывают такие примеры заполнения рассматриваемого документа:

- За оздоровительный абонемент № б/н от 26.01.2017 г. НДС не облагается.

- Предоплата за проведение электромонтажных работ по соглашению №97 от 24.02.2017г. В том числе НДС 20% — 15 тысяч рублей.

- Оплата за оргтехнику согласно счету №243 от 06.04.2016г. НДС равно 8354 рублей.

Современные платежные технологии через почту

Несмотря на широкий выбор банковского продукта на современном финансовом рынке, многие производят оплаты . Для их осуществления сегодня работают такие платежные системы, как «Вестерн Юнион», «Форсаж» и «Кибер Деньги». Каждая имеет собственную специфику функционирования.

Работа перечисленных платежных систем заключается в следующем:

- Механизм «Вестерн Юнион» заключается в передаче специального шифра получателю денежных средств. С помощью такого кода осуществляется снятие денег. Данная система имеет широкий диапазон, включая дальние страны.

- Система «Форсаж» способна доставлять деньги получателю за короткий период времени. Она рассчитана на перечисление и получение денежных средств, прямо не выходя из дома. Единственным недостатком такой системы является то, что она работает только на территории Российской Федерации.

- Система «Кибер Деньги» действует в пределах РФ и странах СНГ и рассчитана на перевод небольших сумм денег. Для перенаправления финансов отправителю необходимо заполнить платежное поручение. Получатель сможет получить свои деньги в течение 2 – 8 дней.

Из данного изложенного материала становится понятным, что деньги можно перечислять несколькими способами. Перенаправление осуществляется как , так и платежами со счета на счет. Главное в этом деле знать нормы оформления необходимых документов.

Напишите свой вопрос в форму ниже

Карта физического лица может быть заблокирована банком, если в назначении платежа указана информация, намекающая на коммерческий характер расчетов. Расскажем, что писать в назначении платежа при переводе частному лицу в ВТБ, Сбербанк-онлайн и т. д.

Летом 2018 года по стране прокатился слух о том, что налоговая будет контролировать банковские переводы частных лиц. Эти слухи действительно имели под собой основание – ФНС официально просила Минфин расширить ее полномочия, чтобы начислять НДФЛ за переводы, происхождение которых гражданин не сможет объяснить. Минфин отказал, но граждане всерьез задумались о безопасности банковских переводов. Соответствующие вопросы стали поступать и юристам.

Назначение платежа – что писать?

Многие по ошибке стали советовать гражданам писать в комментариях к переводу – «возврат долга». Юристы обосновывали это таким образом:

- долговые платежи не облагаются налогом, так как это не доход, соответственно налоговая не может их проверять;

- с 1 июня 2018 года правила взаимного кредитования физлиц изменились и теперь в соответствии со ст. 808 ГК РФ, если размер долга не превышает 10 000 рублей, составлять и подписывать письменный договор займа не нужно, то есть проверить существование долга невозможно.

Однако оказалось, что некоторые банки решили, что у них и так полномочий достаточно, и по собственной инициативе стали тщательно проверять платежи, придираться к комментариям и блокировать банковские карты на свое усмотрение. Один из таких банков – ВТБ.

К юристам «Таков закон» обратилась женщина, которая хотела перевести другу 2 700 рублей и написала в комментариях «Возврат долга». ВТБ моментально заблокировал перевод, а также все деньги на банковской карте, потребовав выслать на электронку письмо об уточнении назначения платежа и предоставить договор займа или расписку. В результате карта была разблокирована только через 48 часов без предоставления каких-либо доказательств кроме устных (потому что других не было). Ниже скриншот с оповещением о блокировке.

Конечно, не все банки пока блокируют такие платежи, но в целях безопасности в комментариях про возврат долга лучше не писать. Самый надежный способ – это дарение. Напишите, что перевод денег – это подарок на памятную дату. По закону дарение денег не требует заключения соответствующего договора, даже самому въедливому банку будет нечего спросить с отправителя.

Порядок заполнения платежных поручений периодически меняется, исходя из приоритетов законодательного регулирования финансовых правоотношений. Если предприятию необходимо направить в банк на исполнение платежку, то ее корректное заполнение будет играть важнейшую роль с точки зрения успешного проведения финансовой транзакции. Какова специфика регулирующего законодательства в части использования платежных поручений? При заполнении одного из ключевых реквизитов - «Назначение платежа» - что указывать?

Новый порядок заполнения платежек: изменения

Для начала - о специфике законодательного регулирования финансовых правоотношений, о которых идет речь.

Заполнение платежного поручения — процедура, которая с 2014 года осуществляется по новым правилам. Основные изменения в порядке работы с рассматриваемым документом заключаются:

- в возможности указать в реквизите 101 большее количество значений;

- в необходимости фиксировать в поле 105 код ОКТМО;

- в появлении в реквизите 106 некоторых новых значений;

- в необходимости заполнения поля 108 в соответствии с новым порядком;

- в сокращении перечня платежей в поле 110;

- в появлении нового реквизита в платежном поручении, а именно - «Кода».

Во многих случаях самым сложным для финансиста становится заполнение реквизита «Назначение платежа» в платежке. Рассмотрим то, каким образом нужно в соответствии с установленными нормами вписывать те или иные сведения в данное поле.

Реквизит «Назначение платежа»: особенности заполнения

Итак, наша задача — корректно заполнить реквизит «Назначение платежа». Что писать в нем?

Прежде всего, стоит отметить, что текущее финансовое законодательство РФ не устанавливает жестких требований к указанию тех или иных сведений в реквизите, о котором идет речь. Но в действующих стандартах установлен основной критерий, которому должно соответствовать данное поле в платежном поручении: общее количество символов, вводимых в нем, не должно быть больше 210.

Кроме того, при описании рассматриваемого реквизита можно указывать информацию, имеющую отношение:

- непосредственно к специфике платежа;

- к товарам, услугам;

- к первичным документам, подтверждающим те или иные правоотношения;

- к НДС.

Также заполнение платежного поручения может потребовать указания иных сведений — в случаях, если это необходимо с точки зрения закона или договора. Изучим то, чем может быть представлено непосредственно содержание реквизита, о котором идет речь.

Для нас важно понять, что именно чаще всего отражается в поле «Назначение платежа». Что писать в нем, если исходить из практики финансовых правоотношений?

Чаще всего в данный реквизит включаются сведения:

- непосредственно о назначении платежа (в данном случае в документе может фиксироваться сущность правоотношений — например, выполнение работ, предоставление сервисов, покупка товаров, выплата зарплаты);

- об основании транзакции (например, номер контракта, счета, на основании которых фирма рассчитывается с контрагентом);

- о фактических результатах правоотношений (например, перечень поставленных товаров, оказанных услуг, выполненных работ);

- о разновидности перечисляемого платежа (он может быть представлен, к примеру, предоплатой, или же, транзакцией после поставки товаров или услуг).

Также в реквизите отражается иная необходимая информация — та, что предусмотрена контрактом. Например, это могут быть сроки осуществления расчетов между партнерами, сведения для корректной идентификации платежа.

Кроме того, необходимо отразить сумму НДС — назначение платежа предполагает включение соответствующих сведений в платежном поручении. Если налог на добавленную стоимость не уплачивается фирмой, то данный факт также отражается в реквизите, о котором идет речь. То есть можно написать, к примеру, «без НДС». Отметим, что при отправке платежных поручений в налоговую службу не нужно указывать в соответствующем документе сведения об НДС. Назначение платежа в этом случае связано с уплатой налогов, а не участием фирмы в договорных правоотношениях.

Полезно будет изучить специфику заполнения платежки при перечислении денежных средств в ФНС подробнее.

Реквизит «Назначение платежа»: налоговые перечисления

В случае, если необходимо сделать налоговое перечисление, каким может быть назначение платежа? Что писать в соответствующем реквизите? Рассматриваемое поле в случае, если заполняется платежка в ФНС, должно содержать, прежде всего, информацию в целях идентификации платежа. Реквизит, о котором идет речь при налоговых перечислениях может включать сведения о налогоплательщике (то есть, например, название фирмы, Ф. И. О. предпринимателя, нотариуса, адвоката, главы крестьянского хозяйства, физлица, уплачивающего тот или иной налог).

Отметим, что при заполнении платежек в налоговую наличие в документе полей, в которых требуемые данные не указаны, не допускается.

В случае, если платеж перечисляется в Пенсионный фонд, в соответствующем реквизите можно указать, что транзакция предназначена для зачисления на страховую часть пенсии, отразить номер плательщика в ПФР, а также отчетный период, за который уплачивается взнос.

Вернемся к изучению особенностей отражения сведений в платежных поручениях коммерческими фирмами. Полезно будет рассмотреть то, какие именно формулировки могут содержаться в соответствующих документах.

Реквизит «Назначение платежа»: примеры формулировок в рамках коммерческих расчетов

При расчетах в рамках коммерческих правоотношений в реквизите «Назначение платежа» может быть зафиксировано, что:

- транзакция представляет собой оплату за оказанные работы по такому-то договору, а также акту приемки (в том числе может указываться НДС в определенной сумме);

- платеж представляет собой предварительную оплату за такие-то услуги, оказанные по такому-то счету;

- платеж осуществляется в целях пополнения счета (в этом случае НДС не начисляется).

Итак, мы рассмотрели специфику отражения сведений в важнейшем реквизите платежного поручения - «Назначение платежа». Что писать в нем, мы теперь знаем. Однако, корректное заполнение соответствующего реквизита — не единственная задача финансиста. Ему также потребуется внесение сведений в иные реквизиты.

В начале статьи мы отметили, что с 2014 года финансовый регулятор ввел новые правила заполнения платежек. Рассмотрим специфику внесения тех или иных сведений в расчетные документы с учетом данных нововведений.

Так, были изменены правила заполнения реквизита 101. Изучим то, как вносить сведения в него по обновленным нормам. Условимся, что платежка заполняется в целях уплаты налога.

Заполнение налоговой платежки: реквизит 101

Как мы отметили выше, рассматриваемый реквизит после введения в действие новых нормативно-правовых актов может заполняться при большем выборе возможных параметров, чем ранее. Реквизит 101 нужен для указания статуса плательщика — например, юрлица, перечисляющего налог в бюджет.

В новых платежках можно выбирать значения в рассматриваемом реквизите из перечня, представленного 26 пунктами (в то время как ранее их было 20). Но многие из соответствующих значений остались прежними. Например, если назначение платежа — налоги, то в рассматриваемом реквизите необходимо фиксировать код 01 или же 02.

Если говорить о новых значениях, которые можно ставить в данном поле — к таковым относятся коды 21 и 22. Они соответствуют которые входят в консолидированные группы.

Можно отметить, что при перечислении в бюджет страховых взносов необходимо в реквизите 101 проставлять код 08.

Реквизит 105

Следующий примечательный реквизит в платежном поручении — 105. Главный нюанс здесь — указание кода ОКТМО вместо ОКАТО ранее. При этом следует указывать код ОКТМО именно того муниципального образования, на территории которого извлекается доход, на основании которого уплачивается налог.

В случае если перечисление в бюджет осуществляется исходя из сведений по налоговой декларации, то в рассматриваемом поле должен фиксироваться код ОКТМО, который соответствует данным сведениям.Желательно уточнить рассматриваемый код непосредственно в ФНС.

Реквизит 106

Следующий важнейший реквизит платежки — 106. В нем должны указываться данные, позволяющие определить основание платежа. В соответствии с новыми нормативными актами соответствующий реквизит может быть отражен в платежке с использованием таких значений, как:

- ИН (если речь идет о выплате ,

- ТЛ (если осуществляется погашение долгов какого-либо хозяйствующего субъекта некоторым третьим лицом),

- РК (если выплачивается задолженность, что предусмотрена реестром кредиторов),

- ЗТ (если осуществляется выплата текущей задолженности).

Правила заполнения платежки: реквизит 108

Рассматривая тот или иной многие финансисты уделяют особое внимание реквизиту 108. Его значимость заключается в том, что в соответствующем поле фиксируется номер документа, на основании которого осуществляется платеж. Новые правила, установленные регулятором, предполагают, что в случае, если статус плательщика отличается от 03, 16, 19 или же 20, то документ, являющийся основанием платежа, должен иметь номер, который:

- начинается с ДЕ, а также включает последние 7 цифр таможенной декларации;

- имеет начало в виде сочетания букв ПО, а также включает номер что также выдается ФТС;

- начинается с КТ, а также содержит последние 7 цифр декларации;

- имеет начало в виде сочетания букв ИД, а также включает номер документа, классифицируемого как исполнительный;

- начинается с ИП, а также содержит номер поручения, которое является инкассовым;

- имеет начало в виде сочетания букв ТУ, а также включает номер требования, имеющего отношение к перечислению таможенных платежей;

- начинается с БД, а также содержит реквизиты хозяйственного документа ФТС;

- имеет начало в виде сочетания букв ИН, а также содержит реквизиты документа, используемого при инкассации;

- начинается с КП, а также включает реквизиты договора о взаимодействии с крупными налогоплательщиками.

Новое в платежке: реквизит 22

В соответствии с законодательными нововведениями, в платежках в 2014 году появилось новое поле — 22. В нем прописывается УИН, или уникальный идентификатор начисления. По сути, назначения платежа, который банк, принимающий документ, передает в информационную систему, которую ведут компетентные государственные органы. Узнать УИН можно, обратившись в ФНС или же во внебюджетном фонде. Соответствующий идентификатор состоит из 23 знаков. Из них первые 3 — это аббревиатура УИН. Знаки с 4 по 23 в документе будут соответствовать непосредственно идентификатору начисления.

Заполнение по новым правилам: на что обратить внимание?

На что следует обратить внимание финансисту, заполняя тот или иной образец квитанции, для которой установлены новые законодательные требования?

Еще один нюанс: если финансист точно не знает, какое значение зафиксировать в полях 106-110 платежного поручения, то в документе необходимо указать 0.

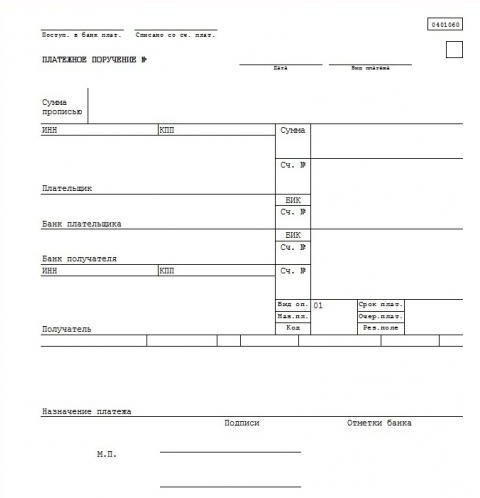

Полезно будет рассмотреть то, как может быть составлен конкретный пример платежного поручения. Один из таковых — на картинке ниже.

Данный образец квитанции в целом соответствует критериям, что прописаны в новых нормативных актов.

Важнейший аспект работы с платежными поручениями — внесение изменений в них. Рассмотрим его.

Изменение платежного поручения: нюансы

Прежде всего, отметим, что изменение назначения платежа как хозяйственная операция не регламентируется на уровне федеральных нормативных актов — таких как, в частности, Гражданский Кодекс России. Однако, данная процедура может регулироваться различными подзаконными правовыми актами. Например, подобные правоотношения находятся в юрисдикции Положения ЦБ РФ № 383-П, принятого 19.06.2012.

Также большое значение в данном случае имеет судебная практика. В соответствии с ней можно выделить 3 основные позиции судей, рассматривавших налоговые споры и принимавших решения в части такой процедуры, как изменение назначения платежа в том или ином расчетном документе.

Во-первых, есть мнение, что субъект, перечисливший денежные средства, и их получатель имеют право корректировать назначение платежа в соответствии с договоренностью.

Во-вторых, судьи могут приходить к выводу, что плательщик имеет право осуществить корректировку соответствующего реквизита без каких-либо дополнительных условий.

В-третьих, арбитражи могут принимать решение о том, что рассматриваемое поле в платежке не может быть изменено.

Рассмотрим данные 3 позиции подробнее.

Позиции арбитражей по корректировке платежек: изменение поля по договоренности

Итак, в соответствии с первой позицией, стороны правоотношений — плательщик и получатель платежа, могут договориться об изменении тех или иных реквизитов.

Судьи, придерживающиеся данной позиции, считают, что банки не должны осуществлять вмешательство в правоотношения клиентов. В случае если у сторон сделки будут взаимные претензии, то, по мнению арбитражей, они должны разрешаться без участия кредитно-финансовой организации. Исключение — если та или иная проблема возникла по причине недоработки со стороны банка.

По мнению судей, назначение платежа — как реквизит расчетного документа, фиксируется в целях корректной идентификации перечисленных средств у получателя, и в случае, если это может быть затруднено по причине ошибок в документе, то участники правоотношений должны иметь возможность соответствующее поле документа изменить.

Изменение поля в любой момент

Есть позиция судей, в соответствии с которой уточнение назначения платежа может быть осуществлено в любой момент плательщиком. В чем заключается в данном случае аргументация арбитражей?

Как считают судьи, тот человек, который перечисляет денежные средства с помощью соответствующего документа, непосредственно определяет их назначение. Следовательно, он же в целях проведения корректной транзакции может в любой момент исправлять те сведения, которые представлены в реквизите «назначение платежа». Поскольку банки не должны вмешиваться в правоотношения клиентов — собственно, в этом смысле повторяется тезис, который мы рассмотрели выше, плательщик должен рассматриваться, как полагают судьи, как единственный правомочный субъект при корректировке реквизитов платежки.

Кроме того, арбитражи ссылаются на ст. в соответствии с которой собственник того или иного имущества имеет право совершать в отношении него любые действия, которые соответствуют нормам закона. В этом смысле плательщик имеет право распоряжаться денежными средствами на свое усмотрение. Если он получил счет, по которому должна быть проведена оплата, назначение платежа — как реквизит платежки, является одним из инструментов реализации собственником установленных гражданских прав. Если человек не сможет при необходимости откорректировать данное поле в платежке, то не сможет обеспечить корректное перечисление денежных средств в соответствии с собственными пожеланиями. И это может рассматриваться как нарушение его гражданских прав.

Назначение платежа — перевод, или, например, перечисление контрагенту за поставленные товары или услуги, является, таким образом, опцией, которая является важной, с точки зрения реализации гражданином тех прав, которые гарантированы ГК РФ.

Запрет на изменение поля

Еще одна точка зрения судов заключается в том, что ни один субъект правоотношений не может осуществлять корректировку поля «Назначение платежа».

По мнению арбитражей, платежное поручение — документ, относящийся к категории оправдательных. То есть, ошибки, присутствующие в нем, имеют те же правовые последствия, что, к примеру, неточности в первичной документации — как вариант, в договоре между партнерами. Однажды подписанный контракт, равно как и заверенное платежное поручение, которое направлено в банк и принято к исполнению, не подлежат пересмотру в случаях, если это не предопределено положениями какого-либо закона или в силу решения суда. Вместе с тем, посредством обращения в арбитраж представители фирмы могут инициировать рассмотрение возможности корректировки реквизита, о котором идет речь.

Резюме

Итак, мы рассмотрели, как написать назначение платежа в расчетном банковском документе, на что обратить внимание. Новые нормативные акты, которые регулируют внесение соответствующих сведений в платежку, используются с 2014 года. Положения данных источников также предписывают внимательно отнестись к заполнению иных важнейших реквизитов — в частности, с 106 по 110. Правила заполнения данных полей также обновились.

В ряде случаев у фирмы, осуществляющей платеж, может возникнуть потребность в корректировке реквизита «Назначение платежа». На уровне федерального законодательства данная процедура регулируется, как считают эксперты, довольно поверхностно, здесь определяющее значение может иметь судебная практика.

Арбитражи, рассматривая пример заполнения платежного поручения в рамках тех или иных споров, приходят к разным выводам касательно изменения соответствующего реквизита. Есть версия, что ее могут производить плательщик и получатель платежа по договоренности. Некоторые суды, рассматривая тот или иной пример платежного поручения, считают, что плательщик может откорректировать поле «Назначение платежа» в одностороннем порядке. Есть точка зрения арбитражей, по которой платежка не может быть откорректирована с момента ее передачи на исполнение в банк.

Заполняя поля при оформлении бумажных или электронных банковских поручений, следует быть предельно внимательным и точным. Важно заранее понять, что писать в «назначении платежа». Иначе легко совершить ошибку, в результате которой операция по перечислению средств будет произведена неправильно, а то и вовсе отклонена. Чтобы этого не произошло, стоит для начала разобраться с особенностями оформления банковской документации, и только потом приступать к оплате.

Все операции по переводу денежных средств на территории Российской Федерации, а также оформление сопроводительной документации, выполняются в соответствии с Положением Банка России №383-П, вступившим в действие 19 июня 2012 года. Этот документ упростил проведение банковских расчетов. Он не содержит жёстких требований, регламентирующих данные, вводимые в графе «назначение платежа». Это означает, что оформляющее документы лицо просто должно в свободной форме указать, за что и кому производится выплата. Но даже в рамках этой свободной формы следует придерживаться определённых правил.

Как заполнить графу назначение платежа

Вот на этом этапе и возникают определённые сложности. Пользователи не могут уяснить, как сочетается произвольная форма с необходимостью подачи данных в довольно полном объёме. Чтобы внести ясность в этот вопрос, рассмотрим, как, в зависимости от того, кому и для чего перечисляются средства, изменяется характер и объём предоставляемой информации.

Перечисление денег на свой лицевой счёт не является финансовой операцией, облагаемой налогом на добавочную стоимость. Это значит, что заполняя графу «назначение платежа», имеет смысл написать «перевод денег на свой счёт», если речь идёт о физическом лице, либо «перевод оборотных средств», если речь идёт об организации (юридическом лице).

Читайте также Порядок снятия денег с карты Россельхозбанка без комиссии

Дополнительно указать в скобках: без НДС. Аналогичным образом оформляется и перечисление средств на банковскую карту.

При оплате ЖКХ и других услуг

Отправляя деньги для оплаты коммунальных услуг на счета управляющих компаний или поставщиков этих услуг, особенно мудрствовать не стоит. Вполне достаточно будет пояснить, что это «платёж за услуги ЖКХ», уточнив период, за который производится эта операция. В иных дополнениях, точных наименованиях и подробных расшифровках необходимости нет.

При переводе в другой банк

При отправке денег на счёт другого банковского учреждения также можно столкнуться с некоторыми сложностями. В случае ошибки при проведении транзакции по вине клиента, вам могут не вернуть взятую за выполнение операции пошлину. Для того чтобы этого не произошло, так и запишите в графе «Перевод средств в такой-то банк», указав название этого банка и номер счёта, и убедившись, что эта информация соответствует указанной ранее при заполнении банковских реквизитов.

Клиенты Сбербанка уже давно оценили все удобства и преимущества удаленного обслуживания через систему «Сбербанк Онлайн». Она позволяет совершать разные виды платежей с домашнего компьютера и без помощи операциониста или кассира. Однако при работе с системой в некоторых случаях возникают трудности. Например, сложности вызывает вопрос о том, что писать в поле «Назначение платежа» в «Сбербанк Онлайн». Попробуем разобраться.

Как получить доступ в систему

Если вы часто приходите в отделение Сбербанка со счетами или квитанциями на оплату различных услуг, налогов или госпошлин через кассу наличными средствами, то доступ к системе удаленного обслуживания вы не сможете получить. Зарегистрировать личный кабинет «Сбербанк Онлайн» могут только держатели пластиковых карт банка. Разновидность и категория платежного инструмента при этом никакого значения не имеют. Пользоваться системой «Сбербанк Онлайн» можно круглосуточно, в любой день и бесплатно.

«Назначение платежа» – что это такое

Для начала стоит разобраться с вопросом о том, что такое «Назначение платежа» в «Сбербанк Онлайн». Многие компании могут оказывать несколько разновидностей различных платных услуг для физлиц. При поступлении оплаты от пользователей им нужно идентифицировать платеж, поступивший на их расчетный счет. Вот тут и приходит на помощь информация из пункта «Назначение платежа». Таким образом, под данным термином подразумевается любая конкретизирующая информация, позволяющая быстро идентифицировать цель внесения оплаты плательщиком, - номер договора, наименование услуги, номер лицевого счета, погашение какой-либо задолженности и т.д.

Необходимость указывать назначение платежа предусмотрена не для всех платежных операций. Например, если по выбранной услуге изначально понятна цель оплаты, данное поле вы не найдете. Например, к таким операциям относятся перечисления:

- за мобильную связь;

- за ЖКХ, газоснабжение и электричество;

- при пополнении электронных кошельков и транспортных карт;

- между своими счетами в Сбербанке;

- для штрафов ГИБДД;

- за интернет и ТВ;

- при многих других операциях, не требующих от пользователя ввода полных платежных реквизитов получателя.

Указывать информацию о цели оплаты необходимо в следующих случаях:

- при выборе пункта «Перевод частному лицу в другой банк по реквизитам»;

- при выборе «Перевод организации»;

- переводы на счета благотворительных организаций;

- различные социальные перечисления;

- оплата налогов не по индексу документа, а по произвольным реквизитам ФНС;

- погашение кредитов в другом банке.

Заполнение поля

С вопросом о том, что означает «Назначение платежа» в «Сбербанк Онлайн» разобрались, и теперь необходимо узнать о том, как правильно указать цель внесения оплаты. Каких-либо специальных требований к тексту со стороны Сбербанка нет, поэтому заполнить можно в произвольной форме. Но это не означает, что нужно описывать ситуацию в мельчайших подробностях. Цель перевода денежных средств определенному получателю следует указать лаконично. Объем текста не должен превышать 210 символов.

Перевод собственных средств

Указывать цель перевода денежных средств между своими счетами в Сбербанке не нужно. Однако, если вы отправляете деньги на свой же счет, но в другом банке, необходимо указать цель перечисления. В данном случае в поле «Назначение платежа» следует ввести «Перевод собственных денежных средств» или любую другую фразу, указывающую на то, что деньги не предназначены для третьих лиц или для оплаты каких-либо услуг.

При внесении платежей за услуги

При оплате каких-либо услуг в назначении следует указывать информацию следующего характера:

- наименование услуг, товаров или работ;

- номер договора или другого документа, устанавливающего правоотношения между плательщиком и получателем денежных средств;

- период оказания услуги;

- номер лицевого счета плательщика;

- вид имущества, в отношении которого была оказана услуга (дом, квартира, земельный участок и т.д);

- погашение задолженности плательщика за прошлые периоды.

При погашении налоговой задолженности по произвольным реквизитам ФНС необходимо указывать вид налогообложения:

- транспортный налог;

- земельный налог;

- налог на имущество.

Если денежные средства в добровольном порядке переводятся на счет какой-либо благотворительной организации, достаточно написать слово «Благотворительность» в поле о назначении перевода.

Перевод на счет третьего лица

Перевести деньги на счет третьих лиц внутри Сбербанка вы можете двумя способами - по номеру пластиковой карты или по реквизитам текущего счета. При переводе по номеру карты поле «Назначение платежа» вы не увидите, но при желании можете написать получателю СМС, которое поступит на его мобильный телефон.

При переводе на текущий счет физлица обязательно придется заполнить поле «Назначение платежа». Целью перевода в данном случае могут быть:

- материальная помощь;

- алименты на содержание ребенка;

- дарение или другое назначение, подразумевающее отсутствие коммерческой составляющей в выполняемой операции.

Для осуществления оплаты определенной услуги, оказанной физическим лицом, получатель денежных средств должен быть зарегистрирован в качестве ИП. В противном случае банк может отказать в выполнении транзакции. Назначением перевода в данном случае можно указать «Ремонтные работы», «Транспортные услуги», «Установка оборудования» и т.д.

Перевод в другой банк

При перечислении денежных средств в сторонние финансовые организации в поле о назначении денежных средств можно указывать ту же информацию, что и при переводе внутри Сбербанка. Однако при пополнении электронных кошельков банковским переводом по платежным реквизитам системы необходимо написать «Пополнение электронного кошелька № …»

Кроме назначения платежей, существует понятие «вид платежа в «Сбербанк Онлайн» – что это такое и какую роль играет, разберемся далее. В личном кабинете пользователя «Сбербанк Онлайн» представлено много различных поставщиков тех или иных услуг, поэтому для удобства поиска нужного получателя оплаты они четко структурированы по видам платежей. Например, все операторы мобильной телефонной связи представлены в разделе «Мобильная связь». Название раздела в данном случае является также видом платежа.

В личном кабинете внутри раздела «Платежи и переводы» вы сможете увидеть такие виды перечислений, как оплата коммунальных услуг, телефонной связи, интернета, ТВ, госпошлины и т.д.

Таким образом, термин «Вид платежа» используется только для удобства в поиске получателя оплаты.

Код услуги

При входе в личный кабинет в системе «Сбербанк Онлайн» через стационарный ПК с использованием браузера приходится в ручном режиме искать нужного получателя платежа. Можно воспользоваться строкой быстрого поиска, но даже в этом случае среди выданных системой наименований вам придется самостоятельно найти нужного получателя. При использовании мобильного приложения «Сбербанк Онлайн» у вас появляется возможность быстро найти адресата по специальному квадратному штрих-коду услуги, который часто указывается на счетах-квитанциях. Необходимо только отсканировать данный код – и приложение автоматически найдет поставщика услуг.

Как уже говорилось выше, назначение платежа используется для быстрой идентификации цели внесенной плательщиком суммы на счет получателя. Во многих случаях у поставщиков услуг имеются индивидуальные требования к информации в поле «Назначение платежа». Данную информацию вы можете уточнить по телефону организации, на счет которой намерены отправить определенную сумму, или на ее официальном сайте. Чаще всего необходимо указывать наименование услуги, номер договора или лицевого счета.

При заключении сделок купли-продажи между физическими лицами многие переводят сумму покупки на банковский счет продавца. В данном случае в качестве назначения платежа следует указать «Перечисление согласно договору купли-продажи автомобиля, квартиры и т.д.». Формулировкой «Материальная помощь» нельзя зафиксировать факт передачи денежных средств продавцу, и при обнаружении каких-либо фальсификаций с объектом сделки вы не сможете требовать возврата уплаченных денежных средств.

Регистрация в Сбербанк Онлайн: Видео

{kind=link}