Drucken Sie die Spesenabrechnung aus. Ausgaben-Cash-Order (RKO)

Eine Organisation, die mit Bargeld arbeitet, ist verpflichtet, diese Transaktionen sowohl bei der Annahme als auch bei der Ausgabe von Geld zu dokumentieren. Die Grundlage für die Ausgabe von Geld ist entbehrlich Bargeldanweisung, erstellt nach einem einheitlichen Formular Nr. KO-2, genehmigt durch den Beschluss des Staatlichen Statistikausschusses Russlands. Das Dokument wird vom Buchhalter-Kassierer oder der für diese Aktion verantwortlichen Person in einer Kopie erstellt. Schauen wir uns ein Beispiel für das Ausfüllen einer Kassenbonbestellung an.

Musterausfüllung einer Spesenabrechnungsbestellung

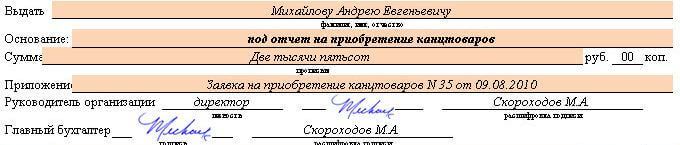

Das Ausfüllen der Bestellung beginnt mit der Angabe des Namens der Organisation, die Gelder ausgibt, und ihrer Struktureinheit, wenn überhaupt. Der OKUD-Code wird dem Statistikzertifikat entnommen. Die Belegnummer wird entsprechend der nächsten Seriennummer im Journal zur Erfassung ein- und ausgehender Bargeldbelege platziert, die etablierte Form des Belegs ist KO-3. Ab Beginn eines jeden Jahres beginnt die Nummerierung der Dokumente im Journal bei Null und erfolgt der Reihe nach.

Das „Verbrauchsmaterial“ wird am selben Tag erstellt, an dem das Bargeld ausgegeben wurde Geld unter Angabe des entsprechenden Datums. Wird in arabischen Ziffern im Format TT.MM.JJJJ angegeben. Wenn das Geld beispielsweise am 7. September 2015 ausgegeben wurde, wird es als 09.07.2015 erfasst.

Ausfüllen der Soll- und Habenzeile

Diese Zeile wird vom Buchhalter ausgefüllt, der für die Pflege der primären Bargelddokumente verantwortlich ist. Wenn eine separate Struktureinheit vorhanden ist, wird deren Code angezeigt, wenn Gelder von deren Kasse abgebucht werden (z. B. im Falle einer bestimmten). Kasse oder speichern). Wenn keine solche Unterteilung vorhanden ist, wird ein Bindestrich hinzugefügt.

Geben Sie in der Spalte Soll die Nummer des entsprechenden Kontos ein und geben Sie ggf. ein Unterkonto an. Die Belastung spiegelt die Grundlage für die Geldausgabe an der Kasse der Organisation wider. Wenn in der Organisation analytische Buchhaltungscodes vorhanden sind, wird deren Code angezeigt. Wenn nicht, wird ein Bindestrich eingefügt. Zum Beispiel im Falle der Ausstellung einer Differenz, die sich aus einer Mehrausgabe von Geld durch eine verantwortliche Person gemäß D71 der Rechnung ergibt, und im Falle einer Zahlung an den Lieferanten, D60.

IN Spalte „Kredit“ die Nummer des entsprechenden Kontos wird angezeigt, die Tatsache der Ausgabe von Geldern von der Kasse, auf deren Gutschrift sie ausgegeben werden, wird angegeben, z. B. K50 des Kontos (Kasse) und ggf. ein Unterkonto ist angegeben.

IN Spalte „Betrag“ In Zahlen wird der genaue Betrag notiert, der aus der Registrierkasse ausgegeben wird, zum Beispiel bedeutet 2500-00 die Ausgabe von 2500 Rubel 00 Kopeken. Sofern ein Kodierungssystem vorhanden ist, wird der Zweckcode des Geschäftsvorfalls angegeben, nach dem das Geld ausgegeben wurde.

IN Spalte „Problem“. wird im Dativ der Person angegeben, an die Gelder aus der Kasse ausgegeben werden. Zeile „Basis“ enthält FinanzielleTransaktion, zum Beispiel „für wirtschaftliche Bedürfnisse“. Das Ausfüllen der Betragsspalte erfolgt auf die gleiche Weise wie bei der Geldeingangsbestellung – der Eintrag beginnt mit einem Großbuchstaben und der Betrag in Rubel wird in Worten und Kopeken in Zahlen geschrieben, nach dem Ende des Eintrags wird ein Bindestrich gesetzt das Ende des Feldes. Sie gaben zum Beispiel „Fünfundvierzigtausend Rubel 00 Kopeken“ aus.

IN Spalte „Bewerbung“. Es ist notwendig, die primären oder anderen Dokumente aufzulisten, die als Grundlage für die Geldausgabe an der Kasse des Unternehmens dienen. Bei der Ausgabe von Geldern an einen Mitarbeiter einer Drittorganisation muss dieser eine Vollmacht vorlegen, die ihn zur Durchführung solcher Transaktionen ermächtigt. Diese ist dem Verbrauchsmaterial beizufügen.

Die ausgeführte Registrierkasse wird im Registrierkassenjournal KO-3 eingetragen. Sie wird vom Hauptbuchhalter oder einer hierfür befugten Person und dem Leiter der Organisation unterzeichnet. Liegt auf der Bestätigung der Durchführung dieses Vorgangs ein Genehmigungsbeschluss des Managers vor, ist seine Unterschrift auf dem Spesenauftrag nicht erforderlich. Anschließend wird das Formular an die Kasse übergeben, um die Bearbeitung und die Richtigkeit des Dokuments zu überprüfen.

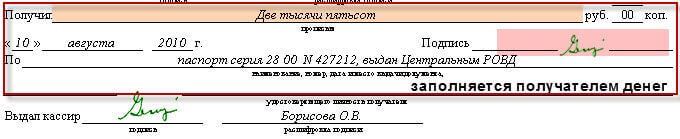

Spalte „Empfangen“. wird von der Person ausgefüllt, die das Geld an der Kasse der Organisation erhält. In dieser Zeile müssen Sie den genauen erhaltenen Betrag angeben, nach dem gleichen Prinzip wie beim Ausfüllen der Zeile „Betrag“ oben. Am Ende des Dokuments unterschreibt der Bürger den Erhalt des Geldes und trägt das aktuelle Datum ein.

Bei der Ausgabe von Geldern an eine Einzelperson muss der Kassierer seine Identität anhand der Ausweisdokumente des Bürgers (Reisepass oder anderes amtliches Dokument mit Foto und Unterschrift des Eigentümers) überprüfen. IN Spalte „Von“ Angegeben sind Serie, Nummer, Ausstellungsort und -datum sowie der Aussteller des vorgelegten Ausweisdokuments.

Ein Ausweisdokument ist in jedem Fall erforderlich, sowohl für einen Mitarbeiter der eigenen Organisation als auch für einen Dritten, in diesem Fall gibt es keine Ausnahmen.

Nach der Geldausgabe gemäß der Kasse gibt der Kassierer seinen vollständigen Namen auf dem Formular an und unterschreibt, um die Geldausgabe zu bestätigen. Der Kassierer stempelt die der Barabrechnung beigefügten Dokumente mit einem Stempel (oder der Aufschrift „Bezahlt“) und gibt das Datum der Transaktion an.

Gemäß einer Spesenabrechnung erfolgt die Bargeldausgabe aus der Kasse. Es gibt ein Informationsformular - Formular Nr. KO 2. Die Ausgabe materieller Mittel durch eine Spesenabrechnung erfolgt nur nach Vorlage aller erforderlichen Ausweispapiere. Der Empfänger muss bei Erhalt des Geldes eine Quittung mit schwarzer oder blauer Tinte ausstellen und den genauen Betrag (in Worten) angeben. Für den Fall, dass Kontoauszahlungsschein Die Quittung wird nicht eingegeben, dann wird die ausgestellt Geldsumme als Mangel angesehen.

Aufgrund der Bedeutung des Dokuments stellen wir Ihnen ein Beispiel für das Ausfüllen einer Baranweisung zur Verfügung.

Beispiel für das Ausfüllen einer Baranweisung:

In der Zeile „Organisation“ müssen Sie den Namen der Organisation angeben (in vollständige Form), die sich mit der Ausgabe materieller Vermögenswerte aus der Registrierkasse und im Rahmen von OKPO beschäftigt. Wenn Mittel in einer Struktureinheit ausgegeben werden, müssen Sie das entsprechende Feld ausfüllen. Andernfalls wird ein Bindestrich hinzugefügt.

Es enthält die Zeilen „Dokumentnummer“, „Datum der Erstellung“, in denen Sie die Nummer der Geldeingangsbestellung und das Datum der Geldausgabe angeben müssen.

In der Spalte „Bargeldbestellung“ des Formulars „Code der Struktureinheit“ werden einzelne Abteilungen der Organisation entsprechend den ihnen zugewiesenen Codes eingetragen.

In der Zeile des Bargeldausgangsauftrags „Korrespondierendes Konto“ wird ein Konto als Belastung eingetragen, dem Geld aus der Kasse zugeordnet wird.

In der Zeile „Analytischer Buchhaltungscode“ wird der Code des analytischen Buchhaltungssystems eingetragen.

In der Zeile „Kredit“ der Bargeldbestellung des Formulars müssen Sie das Konto von fünfzig angeben (da der Geldbetrag von der Registrierkasse ausgegeben wird).

Geben Sie in der Spalte „Betrag“ der Zahlungseingangsbestellung den gesamten ausgegebenen Geldbetrag (in Zahlen) ein.

Die Spalte „Zielzielcode“ des Bargeldbestellformulars wird nur ausgefüllt, wenn der Geldbetrag in Form einer gezielten Finanzierung ausgegeben wird.

Geben Sie in der Spalte „Ausgabe“ der Zahlungseingangsbestellung den vollständigen Namen der Person ein bzw juristische Person, an den Geld aus der Kasse ausgegeben wird.

In der Zeile der Geldanweisung des Formulars „Gründe“ wird der Inhalt des durchgeführten Vorgangs zur Ausgabe von Sachwerten eingetragen, zum Beispiel: „zur Meldung ausgegeben“, „Einnahmen an die Bank übergeben“ usw .

In der Spalte „Betrag“ der Geldeingangsbestellung ist der genaue ausgegebene Geldbetrag angegeben (angegeben in Worten, mit Großbuchstaben, Kopeken in Zahlen, das Leerzeichen ist durchgestrichen).

Im „Anhang“ des Bargeldbestellformulars werden alle Angaben zu den beigefügten Papieren eingetragen (Name selbst, Nummer sowie Erstellungsdatum), auf deren Grundlage dann das Geld ausgegeben wird, z Beispiel: Gehaltsabrechnung, Mitarbeiterbewerbung usw.

In der Spalte „erhalten“ trägt der Empfänger den erhaltenen Betrag ein (in Worten, das leere Feld ist durchgestrichen).

In der Zeile „Von“ werden die Details der Dokumente angegeben, die die Identität bestätigen.

Das Formular selbst wird von einem Buchhaltungsmitarbeiter in nur einer Kopie ausgefüllt und vom Leiter des Unternehmens, dem Leiter, unterzeichnet. Buchhalter sowie eine autorisierte Person. KO2 wird im KO3-Protokoll aufgezeichnet.

Ein Ausgabenauftrag ist ein Dokument, mit dem Sie Aufzeichnungen über die Ausgabe von Bargeld an der Kasse der Organisation führen können. Das Formular kann über einen Direktlink kostenlos heruntergeladen werden.

Ein Ausgabenauftrag ist ein Dokument, mit dem Sie Aufzeichnungen über die Ausgabe von Bargeld an der Kasse der Organisation führen können. Diese Arbeit wird in gewohnt einfacher Weise in der Einrichtung ausgefüllt. Die Buchhaltung erstellt Ausgabenauftrag, die Grundlage wird mit dem Manager vereinbart und der Kassierer gibt das Geld aus. Trotz der scheinbaren Einfachheit des Designs und des gesamten Verfahrens gibt es einige Nuancen. Schauen wir sie uns im diskutierten Artikel an. Sie können einen speziellen Direktlink kostenlos nutzen Laden Sie das Ausgabenauftragsformular herunter und in der Praxis anwenden.

Der Gesetzgeber verpflichtet Institutionen zur Erteilung von Ausgabenanordnungen, um Geldbetrug vorzubeugen. Das Verfahren zum Erhalt von Bargeld geht oft mit egoistischen Zielen von Unternehmensleitern und ihren Hauptbuchhaltern einher. Der Ausgabenbescheid ist in der Regel ein Nebenblatt, nach dem Auftrag, der Weisung, dem Visum auf dem Antrag. Beispielsweise füllt ein Mitarbeiter einen Antrag auf Reisekostenzuschuss aus und der Direktor vermerkt in der oberen linken Ecke die Gewährung eines bestimmten Betrags für einen bestimmten Zweck.

Obligatorische Posten des Ausgabenauftrags

:- Der Name und die Strukturaufteilung stehen oben;

- Nachfolgend finden Sie den Titel des ausgehenden Beitrags.

- Rechts sind die Formularcodes;

- Weitere Konten, Beträge;

- Vollständiger Name der verantwortlichen Person, Basis;

- Am Ende werden die Unterschriften des Buchhalters, des Managers und des Empfängers selbst platziert;